Changer d’assurance auto avec un malus : solutions et alternatives

Le malus peut considérablement alourdir le coût de votre assurance auto. Pourtant, même avec un coefficient défavorable, il existe des solutions pour trouver un nouvel assureur et réduire votre prime. Découvrez comment comprendre l’impact du malus, identifier des offres adaptées et appliquer des stratégies pour retrouver un bonus plus rapidement.

Comprendre le malus en assurance auto et ses conséquences

Le bonus-malus, ou coefficient de réduction-majoration (CRM), est un système qui ajuste le montant de votre prime d’assurance en fonction de votre historique de conduite.

Comment fonctionne le bonus-malus ?

- Un accident responsable augmente votre CRM de 25 %.

- Un accident partiellement responsable entraîne une hausse de 12,5 %.

- Une année sans sinistre réduit votre CRM de 5 %.

- Un CRM supérieur à 1,00 entraîne une prime plus élevée et un statut de conducteur malussé.

Un malus peut donc rendre votre assurance plus coûteuse, voire entraîner une résiliation en cas de sinistres répétés.

Changer d’assurance auto avec un malus : est-ce possible ?

Malgré un malus, changer d’assurance reste une option envisageable. Plusieurs compagnies proposent des contrats d’assurance auto malus adaptés aux conducteurs à risques, bien que souvent à des tarifs plus élevés.

Pourquoi envisager un changement d’assurance ?

- Réduire la prime en comparant les offres.

- Éviter une résiliation en anticipant une hausse de tarif.

- Choisir des garanties mieux adaptées à votre situation.

Quand peut-on changer d’assurance ?

Grâce à la loi Hamon, vous pouvez résilier votre contrat après un an d’engagement, sans frais. La loi Chatel impose aux assureurs de vous informer avant la reconduction automatique, facilitant ainsi votre changement.

Jean, 32 ans – Ex-conducteur malussé

« Après deux accidents, mon assureur m’a résilié. Grâce à un courtier spécialisé, j’ai trouvé une assurance adaptée et baissé ma prime de 30 % après un an sans sinistre. »

Quelles assurances acceptent les conducteurs malussés ?

Certaines compagnies offrent des formules spécifiques pour les conducteurs malussés. Voici un comparatif des principales options disponibles.

| Type d’assurance | Avantages |

|---|---|

| Assurance classique | Acceptation possible, mais prime élevée |

| Assurance spécialisée | Offres adaptées aux conducteurs malussés |

| Assurance au tiers renforcée | Couverture intermédiaire pour limiter les coûts |

| Assurance temporaire | Idéale pour une transition vers un contrat plus stable |

Comment trouver une assurance adaptée ?

- Comparer les offres en ligne à l’aide de notre comparateur en ligne pour identifier les tarifs les plus compétitifs.

- Passer par un courtier qui peut négocier auprès de plusieurs compagnies.

- Opter pour une assurance spécialisée dans les profils à risques.

Assurance auto malus : obtenez une offre en quelques clics

ou

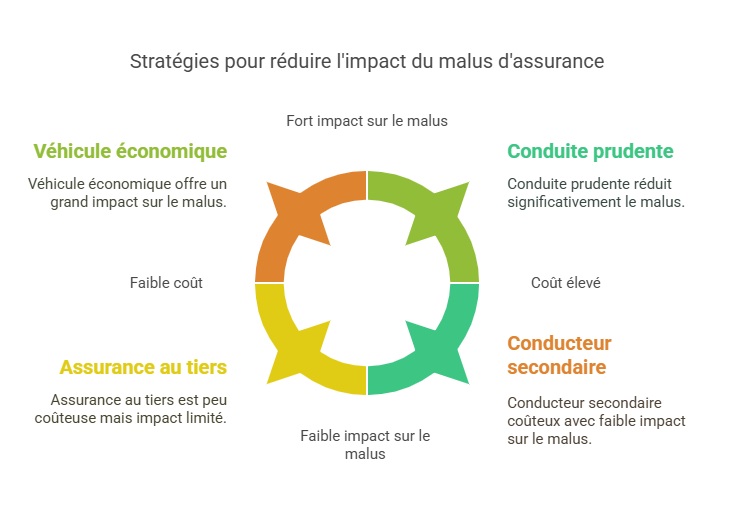

Comment réduire l’impact du malus sur son assurance ?

1. Adopter une conduite prudente

Éviter les accidents permet de faire baisser progressivement votre CRM. Après 2 ans sans sinistre, le malus disparaît et le CRM revient à 1,00.

2. Choisir un véhicule économique

Un modèle avec une puissance modérée et un faible coût d’entretien permet de réduire la prime d’assurance.

3. Opter pour une assurance au tiers

Cette formule couvre les dommages causés aux tiers, tout en étant moins onéreuse qu’une assurance tous risques.

4. Être conducteur secondaire

Si possible, être assuré sur un autre véhicule en tant que conducteur secondaire peut limiter l’impact du malus.

Sophie, 26 ans – Jeune conductrice avec malus

« J’ai choisi une assurance au tiers renforcée pour maîtriser mon budget. Après deux ans sans accident, j’ai pu retrouver un contrat plus avantageux. »

FAQ

Peut-on négocier son contrat d’assurance avec un malus ?

Oui, il est possible de demander un ajustement des garanties pour réduire la prime. Certains assureurs acceptent aussi de revoir le tarif après une période sans sinistre.

Que faire si aucun assureur ne veut m’assurer ?

Si vous ne trouvez pas d’assureur, vous pouvez saisir le Bureau Central de Tarification (BCT), qui obligera une compagnie à vous assurer au tarif réglementé.

Combien de temps faut-il pour retrouver un bonus après un malus ?

Après 2 ans sans accident responsable, le coefficient revient à 1,00 et le malus disparaît.

Dernière mise à jour le 20 mai 2025