Réduisez votre malus d’assurance auto grâce à des solutions adaptées

Quiz sur la réduction du malus auto

Testez vos connaissances sur la réduction du malus en assurance auto et découvrez comment limiter le prix de l’assurance auto avec du malus. Les questions s’affichent une par une. Cliquez sur la réponse de votre choix :

Comparez les offres et réduisez votre malus auto

Le malus en assurance auto peut rapidement faire grimper vos primes, rendant l’assurance coûteuse pour de nombreux conducteurs. Si vous êtes dans cette situation, il existe des solutions sur mesure comme l’assurance auto malus, spécialement conçue pour les conducteurs ayant un coefficient élevé. Cependant, des mécanismes comme la règle de descente rapide permettent également de réduire significativement votre coefficient de réduction-majoration (CRM) et, par conséquent, vos cotisations.

Comprendre le bonus-malus en assurance auto

Le bonus-malus, ou coefficient de réduction-majoration (CRM), est un système utilisé par les assureurs pour évaluer le comportement des conducteurs au volant et ajuster leurs primes en conséquence.

Bonus : les récompenses pour une conduite irréprochable

- Votre CRM diminue de 5 % chaque année sans sinistre responsable (multiplié par 0.95).

- Le bonus maximum est de 50 %, correspondant à un CRM de 0.50. Cela signifie que votre prime peut être divisée par deux après plusieurs années de conduite prudente.

Malus : les pénalités pour les sinistres responsables

- En cas de sinistre responsable, votre CRM augmente de 25 % par sinistre (multiplié par 1.25).

- Le malus maximum est de 3.50, ce qui peut tripler votre prime d’assurance auto.

Exemple : Si votre CRM est de 1.00 et que vous causez un sinistre, il passera à 1.25, augmentant directement vos cotisations.

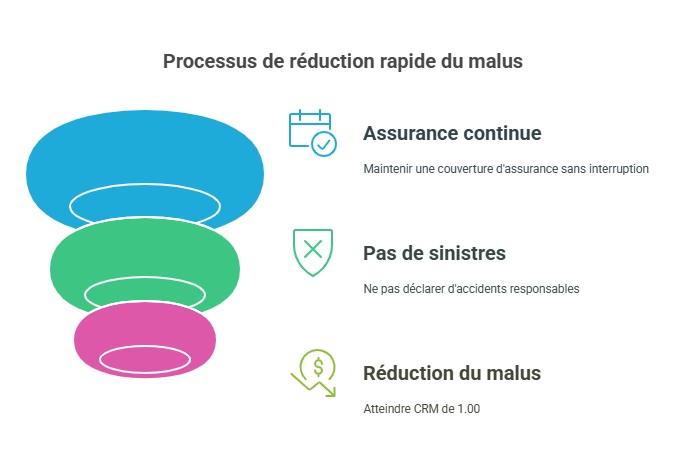

La règle de descente rapide pour réduire le malus rapidement

La règle de descente rapide est une solution avantageuse pour les conducteurs malussés. Elle permet de ramener un CRM malussé à 1.00 après deux années consécutives sans sinistre responsable, indépendamment du niveau initial de malus.

Conditions pour bénéficier de la descente rapide

- Vous devez être assuré sans interruption durant deux ans.

- Aucun sinistre responsable ne doit être déclaré pendant cette période.

- Cette règle s’applique uniquement si votre CRM est supérieur à 1.00.

Un exemple concret :

- En 2023, vous avez un sinistre responsable, et votre CRM passe de 1.00 à 1.25.

- Si vous ne déclarez aucun sinistre en 2024 et 2025, votre CRM reviendra à 1.00 en 2026.

💡 La descente rapide est un excellent moyen de retrouver un CRM neutre et de réduire vos primes rapidement.

Pourquoi adopter une conduite responsable ?

Adopter une conduite prudente n’est pas seulement une question de sécurité. Cela a également un impact direct sur vos finances et vos conditions d’assurance.

- Réduction accélérée des primes : Une conduite responsable vous permet de profiter de la descente rapide et de réduire vos cotisations.

- Accès à de meilleures offres : Un CRM neutre ou bonifié vous ouvre la porte à des contrats plus compétitifs.

- Sérénité contractuelle : Avec moins de sinistres, vos relations avec votre assureur seront plus fluides et votre contrat plus avantageux.

Assurance auto avec malus ? Oui, c’est possible

ou

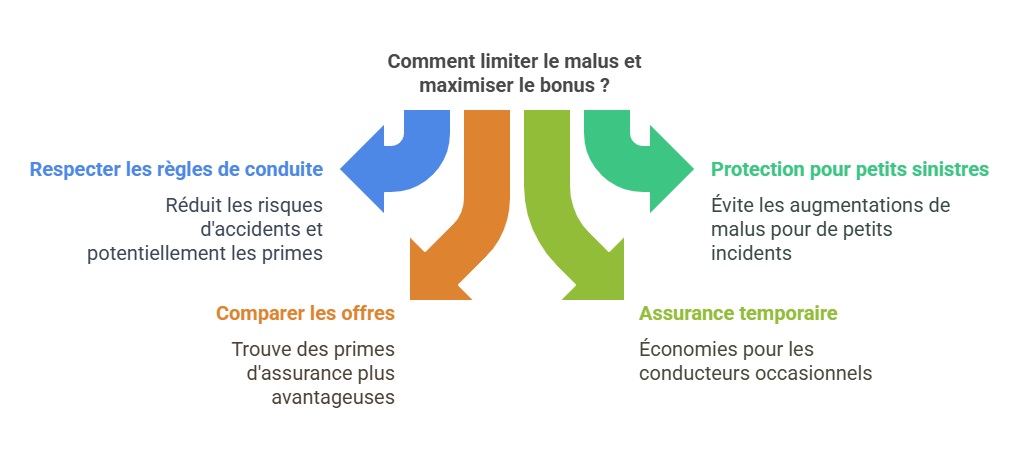

Comment limiter le malus et maximiser le bonus ?

Voici quelques astuces pratiques pour réduire vos cotisations, même en cas de malus :

- Respectez les règles de conduite : Respecter les limitations de vitesse et conduire prudemment réduisent considérablement les risques de sinistres.

- Souscrivez une assurance avec protection pour petits sinistres : Certains assureurs proposent des options qui évitent l’augmentation du malus pour de petits incidents.

- Comparez les offres d’assurance : Certains assureurs sont spécialisés dans les profils à risque et proposent des primes adaptées aux conducteurs malussés.

- Optez pour une assurance temporaire : Si vous conduisez rarement, cette option peut être plus rentable.

- Choisissez un véhicule à faible risque : Les modèles moins puissants ou moins coûteux à réparer réduisent le montant des primes.

« Malussé après un accident en 2022, mon CRM avait grimpé à 1.50. Grâce à la descente rapide, j’ai retrouvé un CRM neutre en 2025 après deux ans sans sinistre. Aujourd’hui, mes primes sont redevenues abordables, et j’ai même pu changer d’assureur pour une offre plus avantageuse. »

– Julien, 34 ans, conducteur malussé

Tableau comparatif : évolution standard vs descente rapide

| Situation | CRM après 2 ans sans sinistre | Prime estimée |

|---|---|---|

| Évolution standard | 1.25 → 0.95 | Réduction lente |

| Avec descente rapide | 1.25 → 1.00 | Réduction rapide |

Ce tableau montre clairement les bénéfices financiers de la descente rapide par rapport à une évolution classique.

FAQ

Que faire si je change d’assureur pendant la descente rapide ?

Vous pouvez conserver vos avantages à condition que votre historique d’assurance soit transmis au nouvel assureur et que votre couverture ne soit pas interrompue.

Est-ce que la descente rapide s’applique à tous les types de contrats ?

Oui, elle est applicable à tous les contrats d’assurance auto en France, quelle que soit votre situation.

Que se passe-t-il en cas de nouveau sinistre pendant la descente rapide ?

Toute la progression sera annulée, et votre CRM augmentera à nouveau en fonction du sinistre déclaré.

Dernière mise à jour le 20 mai 2025