Résiliation d’un contrat d’assurance : droits, démarches et obligations

La résiliation d’un contrat d’assurance est un droit fondamental pour tout assuré, encadré par le Code des assurances. Que ce soit à l’échéance annuelle, après un an de souscription, ou en cas de changement de situation, il est crucial de bien comprendre les modalités, délais et obligations pour résilier en toute conformité. Dans cet article, nous expliquons les différents types de résiliation, les démarches pratiques, et les droits et obligations des parties, afin que vous puissiez agir en toute sérénité.

Les différents types de résiliation selon le Code des assurances

1. Résiliation annuelle : mettez fin à votre assurance à l’échéance

La résiliation à l’échéance annuelle est la méthode classique pour clôturer un contrat d’assurance. L’article L113-12 du Code des assurances stipule que l’assuré peut résilier son contrat en respectant un préavis de deux mois avant la date d’anniversaire de son contrat. Ce droit s’applique à tous les types d’assurances, y compris les assurances auto, habitation et santé.

Étapes pratiques pour résilier :

- Consultez votre contrat pour connaître sa date d’échéance.

- Envoyez une lettre recommandée avec accusé de réception ou un email (si prévu dans le contrat) au moins deux mois avant la date de fin.

- Attendez la confirmation écrite de votre assureur.

Exemple concret :

Julie, propriétaire d’une maison, souhaitait changer d’assurance habitation pour obtenir de meilleures garanties. En respectant le délai de préavis de deux mois, elle a pu résilier son contrat actuel et souscrire une nouvelle assurance à temps.

2. Résiliation infra-annuelle après un an de contrat : loi Hamon

Depuis l’entrée en vigueur de la loi Hamon, les contrats d’assurance auto, habitation et moto peuvent être résiliés à tout moment après la première année de souscription. Ce dispositif simplifie la gestion des assurances, permettant aux assurés de changer facilement pour une offre plus avantageuse.

Conditions :

- Le contrat doit avoir été souscrit depuis plus d’un an.

- La nouvelle assurance (si obligatoire) doit être effective avant la résiliation.

Démarches :

- Informez votre nouvel assureur, qui se chargera généralement de résilier l’ancien contrat en votre nom.

- La résiliation prend effet un mois après la notification à votre assureur actuel.

Témoignage :

« Grâce à la loi Hamon, j’ai pu résilier mon assurance auto rapidement après un an et économiser 200 € par an. Mon nouvel assureur s’est occupé de tout, c’était très simple ! » – Thomas, jeune conducteur.

Résilié pour non-paiement ? Nous avons la solution

3. Résiliation anticipée pour changement de situation ou désaccord tarifaire

L’article L113-16 du Code des assurances prévoit des cas spécifiques où un assuré peut résilier son contrat avant l’échéance annuelle. Ces situations incluent :

- Changement de domicile ou de situation matrimoniale.

- Modification ou cessation d’activité professionnelle.

- Désaccord avec une augmentation tarifaire injustifiée.

Démarches pratiques :

- Adressez une notification à votre assureur dans un délai de trois mois suivant l’événement.

- Joignez les justificatifs nécessaires (ex. : acte de vente pour une voiture, quittance de déménagement).

- La résiliation prendra effet un mois après réception de votre demande.

Exemple pratique :

Lors de son déménagement à l’étranger, Émilie a pu résilier son contrat d’assurance habitation grâce à un certificat de changement d’adresse fourni à son assureur.

Les démarches pratiques pour une résiliation réussie

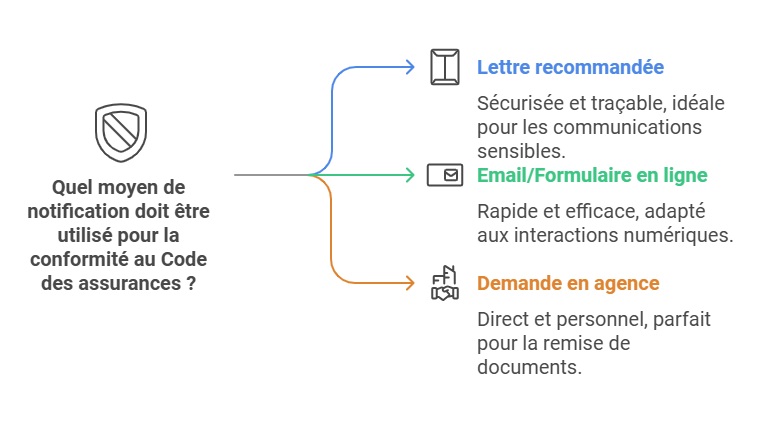

Quels moyens de notification utiliser ?

Les moyens de notification prévus par le Code des assurances incluent :

- La lettre recommandée avec accusé de réception (option la plus sécurisée).

- L’email ou formulaire en ligne, selon les modalités du contrat.

- Une demande en agence, avec signature lors de la remise de documents.

Quels sont les délais à respecter ?

Les délais dépendent du motif de résiliation :

- Deux mois avant l’échéance annuelle.

- Un mois pour une résiliation après un an (loi Hamon) ou en cas de changement de situation.

- Immédiat lors de la vente d’un bien (ex. : véhicule).

Droits et obligations des parties lors d’une résiliation

Droits des assurés

- Remboursement des primes non utilisées : Si vous résiliez votre contrat en cours d’année, votre assureur doit vous rembourser la part de la prime correspondant à la période non couverte. Ce remboursement doit intervenir dans les 30 jours suivant la résiliation.

- Flexibilité accrue grâce à la loi Hamon, vous permettant de résilier sans frais après un an.

Droits des assureurs

- Résiliation pour non-paiement des cotisations après mise en demeure. (Pour rester dans la légalité, vous devrez vous tourner vers une assurance auto adaptée pour les résiliés)

- Résiliation en cas d’aggravation du risque (ex. : modification des conditions initiales couvertes).

- Résiliation pour sinistres multiples, selon les termes contractuels.

Testez vos connaissances sur la résiliation de l’assurance auto

FAQ

Puis-je résilier mon assurance auto avant un an ?

Non, sauf en cas de motif légitime (vente du véhicule, changement de situation). La loi Hamon permet une résiliation à tout moment seulement après un an.

Quels documents fournir pour résilier une assurance habitation ?

Une lettre de résiliation et, en cas de changement de situation, un justificatif (ex. : quittance de déménagement). Aucun justificatif n’est requis après un an de contrat.

Mon assureur peut-il refuser ma résiliation ?

Non, si votre demande respecte les délais et modalités légales. En cas de litige, vous pouvez saisir le médiateur de l’assurance.

Dernière mise à jour le 24 juillet 2025