Assurance auto : que faire en cas de problème de paiement ?

Lorsqu’un assuré rencontre un problème de paiement sur son assurance auto, les conséquences peuvent être lourdes. Perte de garanties, suspension du contrat, impossibilité de rouler légalement, inscription à l’AGIRA… Il est essentiel de comprendre les étapes de la procédure et les solutions pour éviter de se retrouver sans couverture.

Pourquoi les incidents de paiement en assurance auto sont fréquents

Un incident de paiement n’est pas toujours volontaire. Il peut résulter de circonstances imprévues, d’une mauvaise gestion bancaire ou d’un simple oubli.

Causes courantes d’un défaut de paiement

- Carte bancaire expirée ou volée

- Rejet de prélèvement pour solde insuffisant

- Changement de compte sans mise à jour du RIB

- Difficultés financières passagères

Un seul rejet peut entraîner la suspension immédiate de vos garanties. C’est pourquoi il est essentiel de bien comprendre les mécanismes et les conséquences.

Étapes de la procédure après un rejet de paiement

Lorsqu’un paiement échoue, l’assureur suit une procédure réglementée, définie par le Code des assurances.

1. Envoi d’une mise en demeure

Vous recevez une lettre recommandée vous informant de l’impayé. Un délai de 30 jours vous est accordé pour régulariser la situation.

2. Suspension des garanties

Sans régularisation dans ce délai, toutes vos garanties sont suspendues. En cas de sinistre, vous ne recevrez aucune indemnisation, même si vous êtes en tort ou victime.

3. Résiliation du contrat

À l’issue de 40 jours (30 + 10 supplémentaires), l’assureur peut résilier le contrat. Vous êtes alors inscrit au fichier AGIRA, ce qui complique toute nouvelle souscription.

Témoignage client – Samir, 29 ans, Toulouse :

« J’ai manqué un prélèvement de 28 €, et je l’ai su trop tard. Mon contrat a été résilié, et j’ai mis des semaines à retrouver une assurance. J’aurais aimé être mieux informé. »

Assurance auto résiliée ? Nous vous assurons

Risques juridiques et financiers liés à un non-paiement

Un défaut de paiement ne se limite pas à la perte de contrat. Il peut avoir des répercussions sérieuses sur votre situation administrative et financière.

Conséquences majeures

- Amende pouvant aller jusqu’à 3 750 €

- Saisie du véhicule en cas de contrôle

- Peine de prison en cas de récidive

- Inscription AGIRA pendant 2 ans

Assurance auto résiliée pour non-paiement : quelles solutions ?

Si votre contrat a été résilié, il est impératif d’agir rapidement. Il existe des formules spécifiques pour les assurés en situation complexe.

Les assureurs traditionnels peuvent refuser votre profil. Une assurance auto résilié pour non-paiement est alors la solution la plus adaptée. Elle permet de retrouver une couverture, même avec un historique difficile.

Alternatives à envisager

- Souscrire via un courtier spécialisé dans les profils à risques

- Opter pour une formule au tiers ou au kilomètre pour réduire la prime

- Comparer les offres sur une plateforme dédiée qui ne vend pas vos données

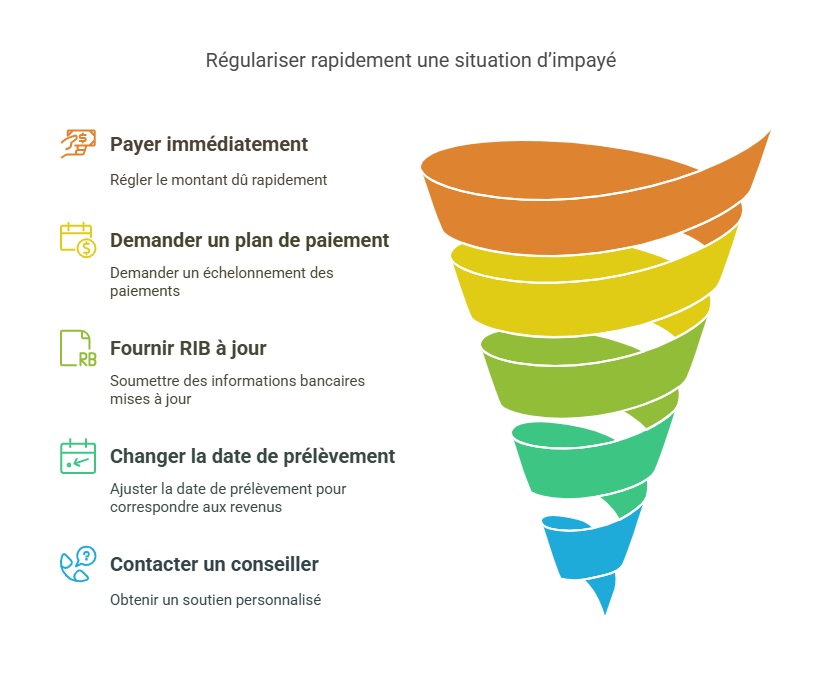

Comment régulariser une situation d’impayé rapidement

Si votre contrat est encore actif, vous avez 30 jours pour éviter la suspension.

Solutions immédiates

- Régler la somme due dès réception de la mise en demeure

- Demander un échelonnement du paiement

- Fournir un RIB à jour

- Changer la date de prélèvement pour l’adapter à vos revenus

- Contacter un conseiller Assurance en Direct pour un accompagnement personnalisé

Témoignage client – Claire, 42 ans, Lyon :

« Grâce au service client, j’ai pu éviter la résiliation. J’ai changé la date de prélèvement et tout est rentré dans l’ordre. »

Prévenir les problèmes de paiement à l’avenir

La prévention reste la meilleure stratégie pour éviter un incident de paiement qui peut coûter cher.

Recommandations pratiques

- Activez le prélèvement automatique sécurisé

- Programmez une alerte bancaire avant chaque échéance

- Installez l’appli de votre banque pour un suivi en temps réel

- Vérifiez régulièrement la validité de votre carte bancaire

- Anticipez les changements de compte en informant votre assureur

Comparatif des situations et des recours possibles

| Situation | Solution rapide |

|---|---|

| Garantie suspendue (contrat actif) | Régler dans les 30 jours après la mise en demeure |

| Contrat résilié pour non-paiement | Souscrire via un courtier spécialisé |

| Inscription au fichier AGIRA | Trouver un assureur acceptant les profils à risques |

Quiz sur le problème de paiement en assurance auto

FAQ

Peut-on rouler avec une assurance suspendue ?

Non. Une assurance suspendue équivaut à une absence totale de couverture. Vous êtes hors la loi et vous risquez une amende ou la saisie du véhicule.

Quelle est la durée d’inscription à l’AGIRA ?

L’inscription suite à une résiliation pour non-paiement dure 2 ans. Pendant cette période, certains assureurs peuvent refuser votre dossier ou appliquer une surprime.

Peut-on contester une résiliation pour défaut de paiement ?

Oui, si vous pouvez prouver une erreur administrative, un double prélèvement ou une cause exceptionnelle. Il est conseillé de contacter votre assureur dans les plus brefs délais.

Dernière mise à jour le 24 juillet 2025