Assurance auto : obtenir son justificatif de résiliation et documents

Lors d’un changement d’assurance auto, il est essentiel de récupérer certains documents auprès de votre ancien assureur. Le justificatif de résiliation prouve que votre contrat a bien été clôturé, tandis que le relevé d’information détaille votre historique de conduite (sinistres, bonus-malus, etc.). Ces documents sont indispensables pour souscrire un nouveau contrat et éviter toute interruption de couverture.

Bon à savoir : Ne pas fournir ces documents peut entraîner une tarification plus élevée ou un refus de couverture de la part du nouvel assureur.

Découvrez votre connaissance en assurance auto résiliée

Testez rapidement vos connaissances sur l’assurance auto résiliée : du non paiement jusqu’à l’obtention du justificatif de résiliation en passant par le relevé d’information ou encore la souscription d’un nouveau contrat auto, découvrez si vous maîtrisez les documents nécessaires et les bonnes pratiques en cas de historique de sinistralité ou d’assurance auto malus.

1. Quel document prouve votre historique de sinistralité ?

2. Quel justificatif doit-on obtenir pour résilier correctement un contrat auto ?

3. Quel est le principal motif d’une assurance auto résiliée ?

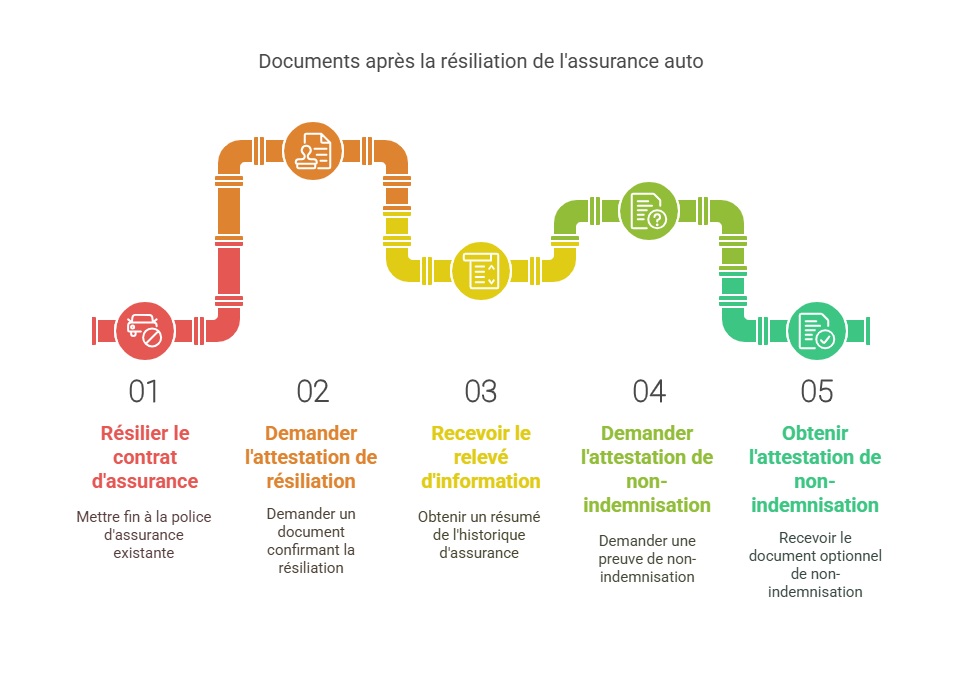

Quels sont les documents à récupérer après la résiliation de son assurance auto ?

1. L’attestation de résiliation

Ce document officiel, délivré par votre ancien assureur, confirme la date de résiliation de votre contrat. Il est souvent demandé par le nouvel assureur pour le nouveau contrat d’assurance pour résiliés afin de s’assurer qu’il n’y a pas de chevauchement de contrats.

2. Le relevé d’information

Ce document récapitule votre historique d’assurance sur les cinq dernières années. Il inclut :

- Votre coefficient bonus-malus

- La liste des sinistres déclarés

- Les périodes d’assurance

- Les résiliations éventuelles

Délais de réception : L’assureur est tenu de vous fournir ce document sous 15 jours après votre demande (Article A. 121-1 du Code des assurances).

3. L’attestation de non-indemnisation (optionnelle)

Si vous aviez souscrit une garantie perte financière, ce document prouve que vous n’avez pas été indemnisé pour la valeur de votre véhicule. Il peut être nécessaire pour certaines compagnies d’assurance.

Comment obtenir rapidement ces documents auprès de son ancien assureur ?

Faire une demande écrite (courrier recommandé ou e-mail) précisant vos informations :

- Nom, prénom

- Numéro de contrat

- Date de résiliation

- Adresse postale ou e-mail pour la réception

Contacter le service client de votre ancien assureur par téléphone pour accélérer le traitement.

Vérifier votre espace client en ligne, certains assureurs permettent de télécharger directement ces documents.

« J’ai demandé mon relevé d’information par e-mail à mon ancien assureur. En 48h, je l’avais reçu en PDF, ce qui m’a permis de souscrire rapidement à une nouvelle assurance auto. » — Marc D., Paris

Que faire en cas de refus ou de retard dans l’envoi des documents ?

Si votre ancien assureur tarde à vous fournir ces documents, vous pouvez :

- Envoyer une relance écrite avec un rappel de l’Article A. 121-1 du Code des assurances.

- Saisir le médiateur de l’assurance via La Médiation de l’Assurance.

- Déposer une plainte auprès de l’ACPR (Autorité de Contrôle Prudentiel et de Résolution).

Astuce : En cas d’urgence, certains nouveaux assureurs acceptent une déclaration sur l’honneur en attendant le relevé d’information.

Assurance auto résiliée ? Nous vous assurons

FAQ

Combien de temps mon ancien assureur a-t-il pour me fournir mon relevé d’information ?

L’assureur dispose d’un délai légal de 15 jours après votre demande pour vous envoyer ce document.

Puis-je obtenir mon relevé d’information en ligne ?

Oui, certains assureurs proposent le téléchargement du relevé d’information via l’espace client. Vérifiez votre compte en ligne ou contactez le service client.

Que faire si mon ancien assureur refuse de me fournir mon relevé d’information ?

Vous pouvez envoyer une mise en demeure et, en dernier recours, saisir le médiateur de l’assurance pour faire valoir vos droits.

Dernière mise à jour le 24 juillet 2025