Résiliation assurance emprunteur suite vente : démarches et lois

Vous venez de vendre votre bien immobilier et souhaitez mettre fin à votre assurance emprunteur ? Cette démarche est essentielle pour éviter de payer inutilement des mensualités après la vente. Grâce aux lois Hamon, Bourquin et Lemoine, il est désormais plus simple de résilier son contrat d’assurance de prêt. Découvrez dans cet article toutes les étapes, les conditions et les astuces pour effectuer cette résiliation, tout en respectant les règles en vigueur.

Pourquoi résilier une assurance emprunteur après la vente d’un bien immobilier ?

Une fois votre bien vendu, le prêt immobilier qui y est associé est souvent remboursé totalement. L’assurance emprunteur, qui protège ce prêt en cas d’événements imprévus (décès, invalidité, etc.), n’a donc plus d’utilité. Résilier cette assurance présente plusieurs avantages :

- Réduction des dépenses : Arrêtez les prélèvements mensuels liés à une couverture devenue inutile.

- Simplification administrative : Mettez un terme aux obligations liées à ce contrat d’assurance.

- Évitez les doublons : Si vous avez souscrit une nouvelle assurance pour un autre projet immobilier, assurez-vous de ne pas payer pour deux contrats en parallèle.

« J’ai vendu ma maison et soldé mon prêt immobilier. Grâce à mon conseiller, j’ai rapidement résilié mon assurance emprunteur et économisé plus de 200 € de cotisations inutiles. Tout a été réglé en moins d’un mois ! »

– Julien, 38 ans, Toulouse

Assurez votre maison directement en ligne

Quelles sont les étapes pour résilier une assurance emprunteur après une vente ?

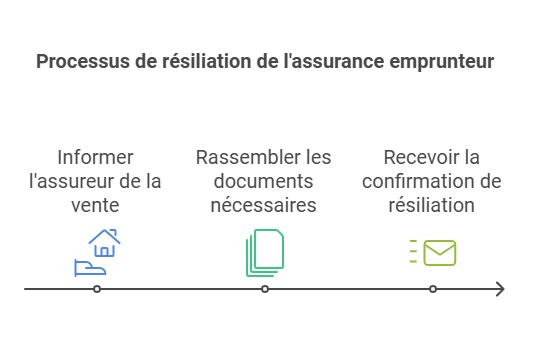

Étape 1 : Informer votre assureur de la vente

Contactez votre compagnie d’assurance pour signaler la vente de votre bien et votre intention de résilier le contrat. Cette notification peut être réalisée par :

- Courrier recommandé avec accusé de réception ;

- Email (si accepté par l’assureur) ;

- Formulaire en ligne proposé par certains assureurs.

Étape 2 : Rassembler les justificatifs nécessaires

Pour valider votre demande, l’assureur vous demandera de fournir plusieurs documents, notamment :

- Une copie de l’acte de vente notarié attestant de la cession du bien ;

- Une attestation de votre banque confirmant le remboursement total du prêt ;

- Votre numéro de contrat d’assurance emprunteur.

Étape 3 : Recevoir la confirmation de résiliation

Une fois votre demande prise en compte, l’assureur dispose d’un délai pour traiter la résiliation. Celle-ci prend généralement effet dès réception des justificatifs. Pensez à demander un courrier de confirmation pour vos archives et vérifiez que les prélèvements ont bien cessé.

Les lois qui encadrent la résiliation d’une assurance emprunteur

Plusieurs lois facilitent désormais la résiliation et la modification des contrats d’assurance emprunteur. Voici un aperçu des principales dispositions légales :

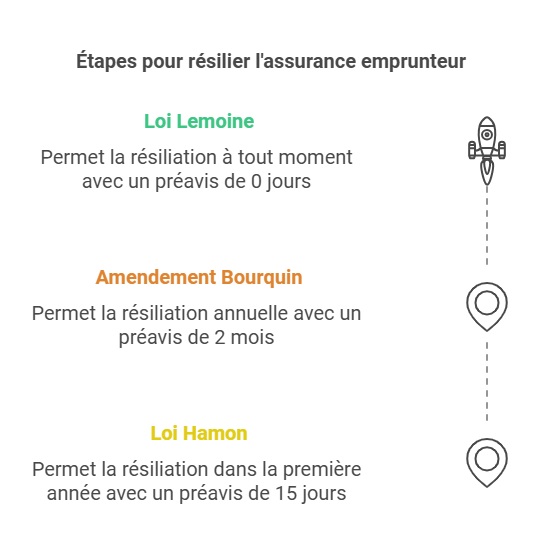

La loi Lemoine : résiliation à tout moment

Depuis 2022, la loi Lemoine permet aux emprunteurs de résilier leur assurance à tout moment, sans attendre la date anniversaire du contrat. Cette mesure s’applique même aux contrats souscrits avant l’entrée en vigueur de la loi, offrant ainsi une plus grande flexibilité.

La loi Hamon : résiliation dans la première année

La loi Hamon, entrée en vigueur en 2014, permet de résilier son assurance pendant les 12 premiers mois suivant la signature du contrat. Le préavis est de 15 jours, et il est nécessaire de fournir une nouvelle offre d’assurance présentant des garanties équivalentes.

L’amendement Bourquin : résiliation annuelle

Adopté en 2018, l’amendement Bourquin permet une résiliation chaque année à la date anniversaire du contrat, avec un préavis de 2 mois. Cette disposition est idéale si vous souhaitez changer d’assurance emprunteur pour une offre plus avantageuse.

Quels délais respecter pour une résiliation après une vente ?

Voici les délais à respecter selon les situations légales :

- Loi Hamon : Préavis de 15 jours pour résilier dans la première année.

- Amendement Bourquin : Préavis de 2 mois pour une résiliation annuelle.

- Loi Lemoine : Résiliation immédiate, sans préavis.

- Remboursement total du prêt : Résiliation automatique dès la réception des justificatifs.

Comparatif des lois Hamon, Bourquin et Lemoine

| Critère | Loi Hamon | Amendement Bourquin | Loi Lemoine |

|---|---|---|---|

| Période de résiliation | 1ère année du contrat | Chaque date anniversaire | À tout moment |

| Préavis à respecter | 15 jours | 2 mois | Aucun |

| Conditions | Garanties équivalentes | Garanties équivalentes | Garanties équivalentes |

| Motifs acceptés | Vente, changement d’assurance | Libre | Libre |

Que faire après la résiliation de votre assurance emprunteur ?

Une fois la résiliation effectuée, plusieurs options s’offrent à vous en fonction de vos projets :

- Nouveau projet immobilier : Prenez le temps de comparer les offres d’assurance emprunteur pour optimiser vos garanties et tarifs.

- Vérifiez vos documents : Assurez-vous que votre assureur a bien confirmé l’arrêt du contrat et des prélèvements.

- Si votre assurance habitation a été résilié pour non-paiement de prime, nous avons la solution pour protéger votre

FAQ

Puis-je résilier mon contrat si mon prêt est remboursé ?

Oui, la résiliation est automatique après un remboursement total. Contactez votre assureur pour confirmer l’arrêt des prélèvements.

Quels documents fournir pour résilier après une vente ?

Une copie de l’acte de vente et une attestation de remboursement du prêt par la banque sont nécessaires.

La résiliation d’une assurance emprunteur est-elle gratuite ?

Oui, la résiliation est sans frais, sous réserve de respecter les conditions légales.

Dernière mise à jour le 16 juillet 2025