Comprendre le calcul du malus en assurance auto et l’optimiser

L’assurance auto repose sur un système de bonus-malus qui impacte directement le tarif de votre prime annuelle. Comprendre comment le malus est calculé, ses conséquences et les solutions pour limiter son impact permet d’optimiser son contrat d’assurance.

Calcul du malus et impact assurance

Découvrez comment comprendre le calcul du malus en assurance auto selon le code des assurances. Ce calculateur vous aidera à estimer l’impact du bonus-malus auto (ou coefficient de réduction-majoration) lorsqu’un accident responsable ou partiellement responsable est déclaré. Vous pourrez ainsi optimiser votre malus en assurance auto et limiter la majoration de votre prime d’assurance.

Comment fonctionne le coefficient bonus-malus en assurance auto ?

Le coefficient bonus-malus (CRM) est un indicateur utilisé par les assureurs pour ajuster le montant de la prime en fonction du comportement du conducteur. Il est calculé chaque année en fonction des sinistres déclarés :

- Bonus : une réduction appliquée pour chaque année sans sinistre responsable.

- Malus : une majoration en cas d’accident dont l’assuré est responsable.

Chaque assuré débute avec un coefficient de 1,00. Ce chiffre évolue en fonction des incidents de conduite enregistrés.

Calcul du malus en assurance auto : règles et application

Le calcul du malus repose sur une règle simple :

- Un accident totalement responsable entraîne une augmentation de +25 % du coefficient actuel.

- Un accident partiellement responsable entraîne une augmentation de +12,5 %.

Exemple d’évolution du malus après un accident

Un conducteur avec un coefficient de 1,00 subit un accident responsable. Son coefficient passe alors à 1,25.

Si, l’année suivante, il est à nouveau responsable d’un accident, son CRM devient 1,56 (1,25 x 1,25).

Quel est le coefficient maximum du malus ?

Le coefficient CRM ne peut pas dépasser 3,50. Cela signifie qu’un conducteur très sinistré peut voir sa prime d’assurance multipliée par 3,5 par rapport au tarif de base.

Comment réduire son malus et retrouver un bon coefficient ?

Un malus n’est pas définitif. Il peut être réduit sous certaines conditions :

- Deux ans sans accident responsable permettent de revenir à un coefficient de 1,00.

- Chaque année sans sinistre responsable entraîne une réduction automatique de 5 % du coefficient CRM.

“Après deux accidents responsables, mon coefficient CRM avait atteint 2,00, doublant ma prime d’assurance. J’ai décidé d’adopter une conduite plus prudente et, après deux ans sans accident, mon malus a disparu. Aujourd’hui, je bénéficie à nouveau d’un tarif avantageux.” – Julien, 34 ans, Lyon

Assurance auto avec malus ? Oui, c’est possible

ou

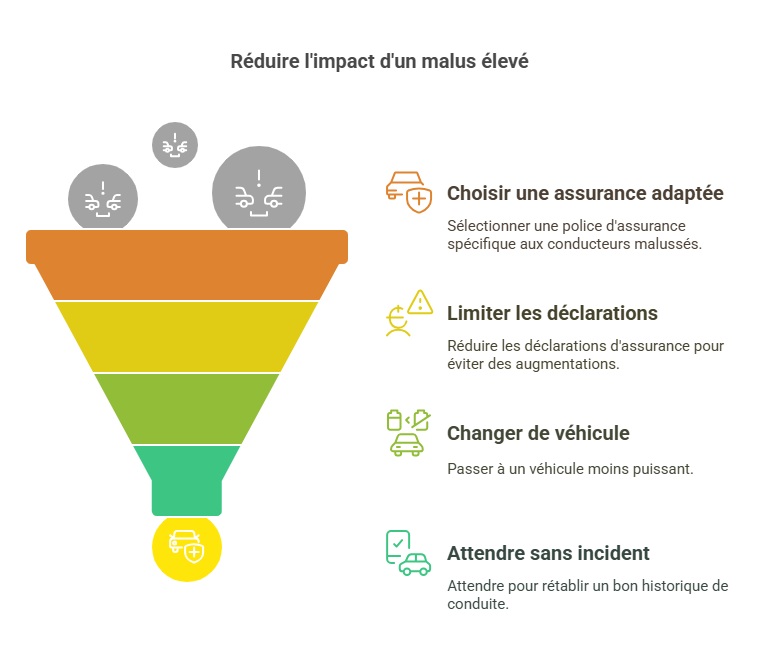

Nos solutions assurance auto pour limiter l’impact d’un malus élevé

Si votre malus est important, voici quelques stratégies à adopter :

- Solution pour souscrire une assurance auto malus : nous proposons des contrats adaptés à tous les conducteurs malussés avec 13 offres.

- Limiter les déclarations de petits sinistres : privilégier un règlement à l’amiable pour éviter une augmentation du CRM.

- Changer de véhicule : assurer une voiture moins puissante peut réduire le montant de la prime.

- Attendre deux ans sans sinistre : un bon comportement au volant permet de retrouver un coefficient normal.

Le malus est-il transférable en cas de changement d’assurance ?

Oui. Le bonus-malus est lié au conducteur et non à l’assureur. En cas de changement de compagnie, le coefficient CRM est conservé et repris dans le nouveau contrat.

FAQ

Un accident non responsable impacte-t-il le malus ?

Non, seul un accident responsable ou partiellement responsable entraîne une augmentation du coefficient malus.

Comment connaître son coefficient bonus-malus ?

Votre coefficient CRM est indiqué sur votre avis d’échéance annuel envoyé par votre assureur.

Existe-t-il des assurances sans application du malus ?

Oui, certaines compagnies proposent des contrats spécifiques, mais ils sont souvent plus coûteux.

Dernière mise à jour le 20 mai 2025