Comment voir le malus sur son relevé d’information ?

Quiz sur comment voir le malus sur le relevé d’information

Testez vos connaissances sur comment voir le malus sur le relevé d’information auto et découvrez où se situe votre coefficient bonus-malus. Les questions s’affichent une par une. Cliquez sur la réponse de votre choix :

Comparez les offres pour optimiser votre assurance auto malus

Le relevé d’information est un document clé en assurance auto. Il permet de connaître votre historique en tant que conducteur, y compris votre coefficient bonus-malus (CBM), qui détermine si vous bénéficiez d’un bonus ou si vous êtes pénalisé par un malus. Ce document est indispensable pour changer d’assureur ou évaluer votre contrat. Si votre relevé met en évidence un malus, il peut être judicieux de vous tourner vers une assurance auto malus, pensée spécifiquement pour les conducteurs pénalisés. Ces formules s’adaptent à votre coefficient et vous permettent de rester assuré à un tarif plus avantageux, malgré un historique compliqué.

Qu’est-ce qu’un relevé d’information en assurance ?

Le relevé d’information retrace l’historique de vos contrats d’assurance auto sur les cinq dernières années, ou plus. Il est fourni par votre assureur et contient des informations essentielles pour évaluer votre profil. Voici ce que vous y trouverez :

- Votre coefficient bonus-malus (CBM), qui reflète votre comportement au volant.

- Les sinistres déclarés, qu’ils soient responsables ou non.

- Les véhicules assurés et les noms des conducteurs principaux et secondaires.

Ce document est crucial pour évaluer votre prime d’assurance et vérifier votre malus.

Où trouver le malus sur le relevé d’information ?

Repérer le coefficient bonus-malus

Votre coefficient bonus-malus, souvent abrégé en "CRM", est clairement indiqué sur votre relevé. Il se présente sous la forme d’un chiffre, par exemple :

- 1,00 : Coefficient neutre, aucune majoration ni réduction.

- 1,25 : Malus, soit une augmentation de 25 % de votre prime.

- 0,50 : Bonus maximal, réduction de 50 %.

Analyser les sinistres responsables

Les sinistres responsables augmentent votre malus. Chaque accident responsable majore votre coefficient de 25 %. Par exemple :

- Coefficient initial : 1,00.

- Après un sinistre responsable : 1,25.

Pourquoi est-il important de consulter son relevé régulièrement ?

Vérifier votre relevé d’information régulièrement présente plusieurs avantages :

- Comparer les offres d’assurance : Votre relevé est indispensable pour obtenir des devis précis auprès des assureurs.

- Corriger les erreurs éventuelles : Des sinistres mal attribués ou des oublis peuvent entraîner des surcoûts injustifiés.

- Anticiper vos dépenses : En sachant où vous en êtes, vous pouvez mieux prévoir le coût de votre prochaine prime.

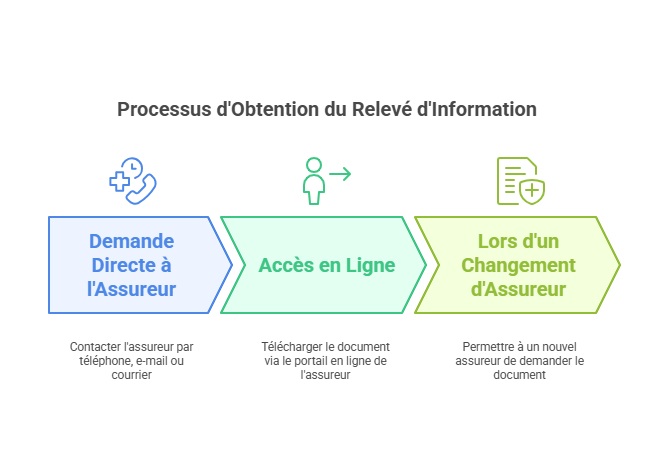

Comment obtenir son relevé d’information ?

Les démarches pour récupérer votre relevé

- Demande directe auprès de votre assureur : Par téléphone, e-mail ou courrier.

- Espace client en ligne : La plupart des assureurs permettent de télécharger ce document rapidement.

- Lors d’un changement d’assureur : Votre nouvel assureur peut demander ce document pour vous, avec votre autorisation.

"J’ai demandé mon relevé d’information à mon assureur via mon espace client. En quelques minutes, j’ai pu vérifier mon coefficient et constater que mon malus avait diminué après deux ans sans accident." – Julien, 32 ans.

Optimiser son assurance malgré un malus

Même avec un malus, il existe des solutions pour réduire vos coûts :

- Optez pour une assurance spécialisée : Certaines compagnies proposent des contrats dédiés aux conducteurs malussés.

- Ajustez vos garanties : Supprimez les options superflues et optez pour une franchise plus élevée.

- Adoptez une conduite responsable : Chaque année sans sinistre réduit votre coefficient de 5 %.

Exemple concret :

Avec un coefficient de 1,25 (malus), une année sans accident ramène votre coefficient à environ 1,19. Après deux années consécutives sans sinistre, vous revenez à 1,00.

Assurance auto avec malus ? Oui, c’est possible

ou

FAQ

Où trouver son coefficient bonus-malus exact ?

Votre coefficient est indiqué dans la section "Coefficient de réduction-majoration" ou "CRM" de votre relevé d’information.

Combien de temps un malus reste-t-il actif ?

Un malus commence à diminuer après deux années sans sinistre responsable, à raison de 5 % chaque année.

Peut-on supprimer un malus rapidement ?

Non, le malus ne peut être supprimé immédiatement. Une conduite responsable sur plusieurs années est la seule solution pour améliorer votre coefficient.

Dernière mise à jour le 20 mai 2025