Se réassurer après une résiliation : solutions et démarches adaptées

Une résiliation d’assurance auto peut compliquer l’accès à une nouvelle couverture, mais des solutions existent pour se réassurer rapidement. Que la résiliation soit due à un non-paiement, des sinistres fréquents ou d’autres motifs, il est essentiel de comprendre ces raisons, de suivre les bonnes démarches et de découvrir les options disponibles, notamment pour les conducteurs classés à risque. Ce guide vous accompagne pas à pas pour retrouver une assurance adaptée à votre situation.

Quiz sur l’assurance

Testez vos connaissances sur l’assurance auto après résiliation et découvrez les risques associés. Les questions s’affichent une par une. Cliquez sur la réponse de votre choix :

Assurance auto après résiliationComprendre les causes de résiliation d’un contrat d’assurance auto

Lorsqu’un contrat d’assurance auto est résilié, il est crucial d’en connaître les raisons. Cela permet de mieux préparer votre réassurance et d’éviter qu’une telle situation ne se reproduise.

1. Non-paiement des primes : un motif courant

Le non-paiement des primes reste l’une des principales causes de résiliation. Si un assuré ne règle pas ses mensualités dans les délais impartis, l’assureur peut résilier le contrat après une mise en demeure.

2. Sinistres fréquents ou graves

Des accidents répétés ou un sinistre grave peuvent entraîner une résiliation. Les assureurs évaluent le risque financier et peuvent cesser de vous couvrir si le coût des sinistres est jugé excessif.

3. Fausse déclaration

Toute déclaration inexacte ou omission d’informations lors de la souscription, par exemple sur votre bonus-malus ou vos antécédents, peut conduire à la rupture du contrat.

4. Comportement à risque

Des infractions graves comme la conduite en état d’ivresse, un retrait de permis ou un excès de vitesse important peuvent justifier une résiliation immédiate.

Témoignage :

Jean, 32 ans, a vu son contrat résilié après plusieurs accidents mineurs. « Mon assureur m’a conseillé de revoir ma conduite et de chercher une assurance spécialisée. Ça a été un mal pour un bien. »

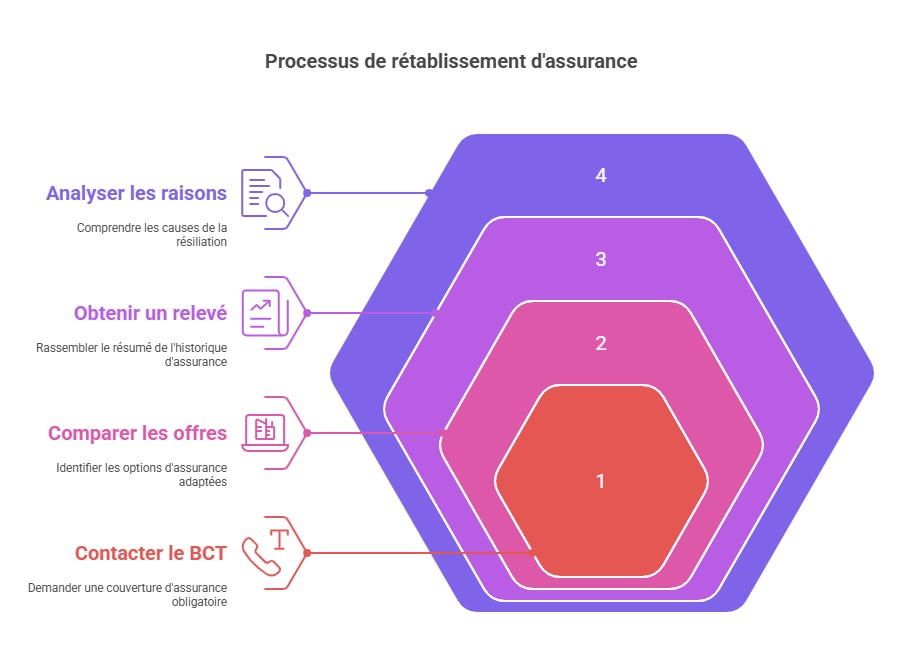

Comment se réassurer après une résiliation ?

Analyser les raisons de la résiliation et corriger les erreurs

Contactez votre ancien assureur pour comprendre les causes précises. Cela vous permettra de corriger vos erreurs, comme un retard de paiement, ou d’adopter un comportement plus responsable sur la route.

Obtenir un relevé d’information

Ce document résume votre historique d’assurance : sinistres, résiliations, bonus-malus, etc. Il est indispensable pour toute nouvelle souscription.

Comparer des offres adaptées aux profils résiliés

Certaines compagnies, comme Assurance en Direct, proposent des contrats spécifiquement conçus pour les conducteurs résiliés. Utilisez des comparateurs en ligne pour identifier les meilleures options.

Faire appel au Bureau Central de Tarification (BCT)

Si aucun assureur ne vous accepte, le BCT peut obliger une compagnie à vous assurer au minimum légal (responsabilité civile). Bien que les tarifs soient souvent élevés, cela garantit une couverture obligatoire.

Témoignage :

Émilie, jeune conductrice résiliée pour non-paiement, a obtenu une assurance grâce au BCT : « Ce n’est pas l’idéal, mais cela m’a permis de rouler en toute légalité. »

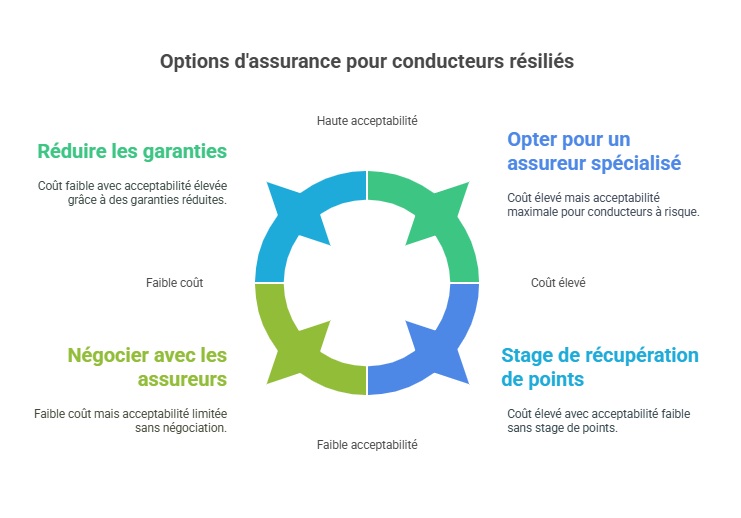

Solutions disponibles pour les conducteurs résiliés

1. Opter pour un assureur spécialisé dans les profils à risque

Des compagnies se spécialisent dans les conducteurs résiliés ou malussés. Ces offres, bien que plus coûteuses, permettent de retrouver une couverture rapidement.

2. Réduire les garanties pour limiter les coûts

L’assurance au tiers peut être une alternative économique. Elle couvre uniquement la responsabilité civile, mais permet de respecter l’obligation légale.

3. Réaliser un stage de récupération de points

Si la résiliation est liée à des infractions, effectuer un stage de récupération de points peut rassurer les futurs assureurs.

4. Négocier avec les assureurs

Proposez un paiement annuel ou une franchise plus élevée pour réduire les risques perçus par l’assureur et faciliter votre acceptation.

Conseils pour éviter une nouvelle résiliation

- Payer vos primes à temps : Activez un prélèvement automatique pour éviter les oublis.

- Adopter une conduite responsable : Respectez le code de la route pour réduire les risques d’accidents ou de retraits de permis.

- Souscrire des garanties adaptées : Évitez de surassurer votre véhicule si cela dépasse votre budget.

- Être transparent avec votre assureur : Fournissez toutes les informations nécessaires pour éviter toute fausse déclaration.

Assurance auto résiliée en ligne

FAQ

Quels sont les principaux motifs de résiliation d’un contrat d’assurance auto ?

Les motifs incluent le non-paiement des primes, des sinistres fréquents, la fausse déclaration et les infractions graves au code de la route.

Comment obtenir une assurance après un refus des assureurs ?

En cas de refus, contactez le Bureau Central de Tarification (BCT), qui garantit une couverture en responsabilité civile obligatoire.

Peut-on réduire le coût d’une assurance après une résiliation ?

Oui, optez pour une assurance au tiers, augmentez votre franchise ou sollicitez un assureur spécialisé dans les profils à risque.

Dernière mise à jour le 24 juillet 2025