Assurance auto : Que faire en cas d’accident auto ?

Un accident de voiture, même mineur, peut être perturbant. Entre la sécurisation des lieux, les démarches administratives et les déclarations à l’assureur, il est crucial de savoir comment agir. Cet article propose des conseils pratiques et détaillés pour gérer sereinement un accident automobile tout en respectant les procédures d’assurance. En suivant les étapes suivantes, vous maximisez vos chances d’obtenir une indemnisation rapide et adaptée.

Sécurisation immédiate des lieux et protection des personnes

La première étape après un accident consiste à garantir la sécurité des lieux et des personnes concernées. Voici les bons gestes après un accident automobile pour éviter tout risque supplémentaire :

- Arrêtez-vous immédiatement : Quitter les lieux est non seulement interdit par la loi, mais cela pourrait aussi compliquer votre recours en cas de délit de fuite.

- Signalez l’accident : Allumez vos feux de détresse, portez un gilet réfléchissant et positionnez un triangle de signalisation à environ 30 mètres de l’accident.

- Alertez les secours si nécessaire : En cas de blessés, contactez le 112 pour demander une intervention des pompiers ou des services d’urgence. En cas de délit de fuite ou de désaccord, prévenez également la police ou la gendarmerie.

💡 Témoignage :

“En suivant ces consignes après un accrochage sur l’autoroute, j’ai pu éviter un suraccident tout en garantissant une intervention rapide des secours.” – Claire, conductrice à Toulouse.

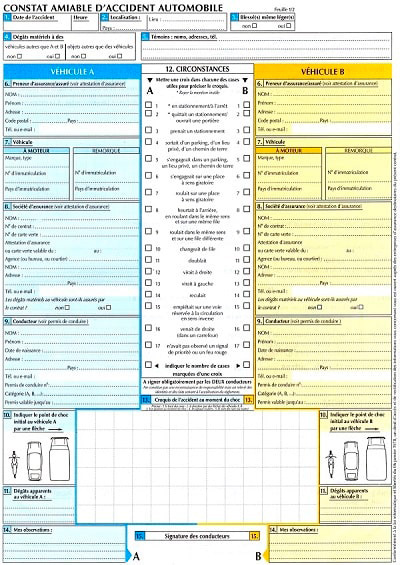

Comment remplir un constat amiable correctement ?

Le constat amiable est un document clé pour décrire les circonstances de l’accident et faciliter la gestion du sinistre par les assureurs. Voici les étapes essentielles pour bien le compléter :

- Préparez le constat sur place : Sortez le document de votre véhicule.

- Remplissez le recto avec l’autre conducteur : Soyez précis et factuel sur les circonstances. Ce document doit être signé par les deux parties.

- Ajoutez des éléments complémentaires : Prenez des photos des dégâts, des positions des véhicules et des plaques d’immatriculation pour appuyer votre dossier.

💡 Astuce : Une erreur dans le constat peut influencer les modalités d’indemnisation. Vérifiez toujours les informations avant de signer.

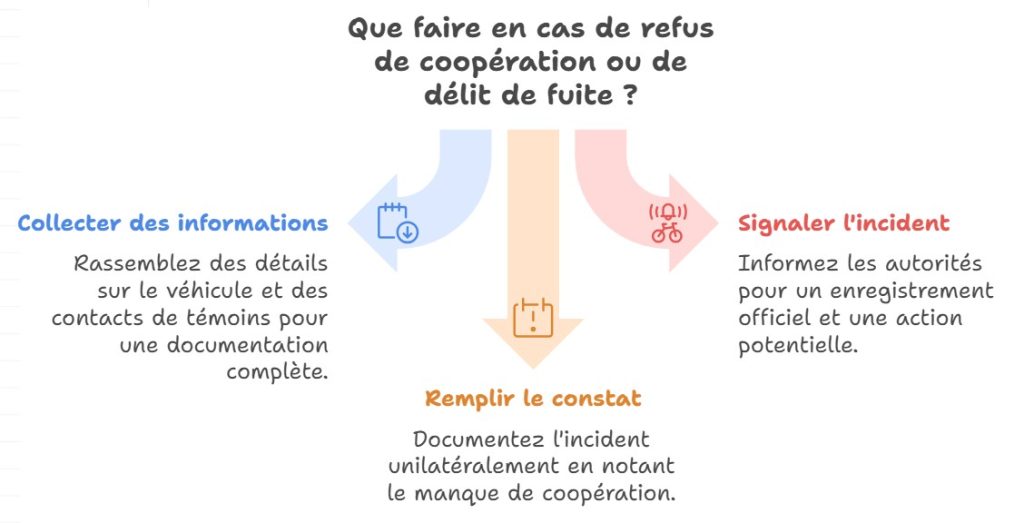

Que faire en cas de refus ou de délit de fuite ?

Si le conducteur adverse refuse de remplir le constat amiable ou s’il prend la fuite, voici les démarches à suivre pour protéger vos droits :

- Relevez toutes les informations possibles : Notez le numéro de plaque, la couleur et le modèle du véhicule. Recherchez des témoins et prenez leurs coordonnées.

- Signalez immédiatement l’incident : Déposez une plainte auprès des forces de l’ordre.

- Remplissez le constat seul : Mentionnez dans la section « Observations » que le conducteur adverse a refusé de coopérer ou qu’il a pris la fuite.

Dans ces cas, le Fonds de garantie des assurances obligatoires de dommages (FGAO) peut être sollicité pour une éventuelle indemnisation.

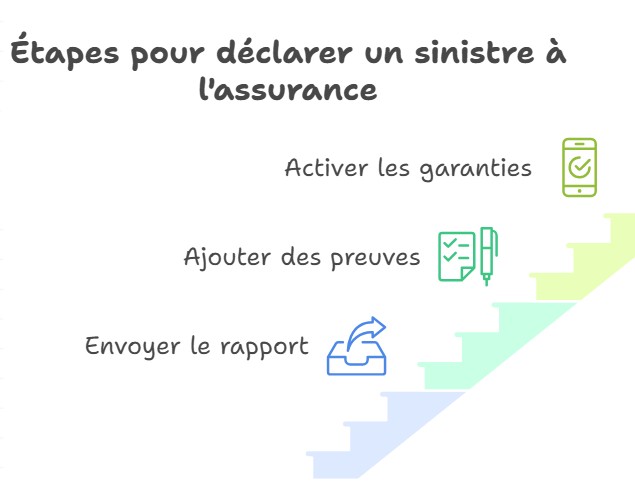

Déclarez votre sinistre dans les délais légaux

Une fois les lieux sécurisés et le constat établi, il est crucial de déclarer l’accident à votre assureur dans un délai de 5 jours ouvrés. Voici comment procéder :

- Envoyez le constat amiable : Vous pouvez le transmettre par courrier recommandé ou via l’espace client en ligne de votre assureur.

- Ajoutez des preuves : Photos, témoignages et autres éléments pouvant aider à analyser les responsabilités.

- Activez vos garanties : Si votre contrat inclut des services d’assistance (remorquage, véhicule de remplacement), contactez immédiatement votre assureur pour les déclencher.

💡 Témoignage :

“Grâce à une déclaration rapide et des preuves solides, mon assureur a pu traiter mon dossier en moins d’une semaine.” – Julien, jeune conducteur.

Les modalités d’indemnisation expliquées

Votre indemnisation dépend de plusieurs facteurs, notamment de votre contrat et de la responsabilité établie. Voici un aperçu des scénarios possibles :

- Responsabilité partagée ou adverse : Grâce à la convention IRSA, votre assureur vous indemnisera rapidement, même si un recours est engagé contre l’autre conducteur.

- Garantie dommages tous accidents : Cette couverture permet de recevoir une indemnisation même si vous êtes responsable.

- Véhicule économiquement irréparable (VEI) : Si les réparations dépassent la valeur du véhicule, vous serez indemnisé sur la base de sa valeur à dire d’expert.

💡 Astuce : En cas de désaccord sur l’indemnisation, vous pouvez demander une contre-expertise ou faire appel à un médiateur.

Les bons réflexes pour éviter les complications

Pour une gestion optimale de votre accident auto, suivez ces conseils pratiques :

- Téléchargez l’application e-constat avant tout incident.

- Conservez tous vos documents d’assurance dans votre véhicule.

- Restez calme et courtois : Une attitude posée facilite les échanges avec l’autre conducteur et les forces de l’ordre.

Testez vos connaissances sur les accidents de la circulation et l’assurance

Votre score : /5

FAQ

Que faire si l’autre conducteur refuse de signer le constat amiable ?

Relevez les informations disponibles et signalez l’incident à la police. Mentionnez ce refus dans la section « Observations » du constat.

Quel est le délai pour déclarer un accident à l’assureur ?

Vous disposez de 5 jours ouvrés pour envoyer votre déclaration à votre assureur.

Puis-je être indemnisé si le responsable de l’accident est inconnu ?

Oui, si vous avez une garantie « dommages tous accidents ». Sinon, vous pouvez solliciter le FGAO pour une prise en charge.

Dernière mise à jour le 13 octobre 2025