Comment obtenir un crédit avec de petits revenus ?

Obtenir un crédit lorsqu’on perçoit un revenu modeste peut sembler difficile, mais des solutions existent pour financer un projet ou faire face à une urgence. Grâce à des dispositifs spécifiques et une approche adaptée, il est possible d’emprunter sans mettre en péril son équilibre financier. Voici une solution structurée pour accompagner les personnes aux revenus modestes dans leur recherche de financement.

Les types de crédit accessibles avec un petit revenu

Même avec un petit budget, plusieurs types de crédits sont envisageables. Le tout est de bien les comprendre pour choisir l’option la plus adaptée à votre situation.

Microcrédit social : pour des projets essentiels

Le microcrédit est conçu pour les personnes exclues du circuit bancaire classique. Il permet de financer un véhicule, une formation, ou un appareil électroménager, par exemple.

- Montant : entre 300 € et 8 000 €

- Durée : jusqu’à 60 mois

- Accompagnement social systématique (avec un référent : CCAS, associations…)

Sophie, 29 ans, agent d’entretien, 1 200 €/mois

« Grâce à un microcrédit accompagné par ma mairie, j’ai pu acheter une voiture pour aller travailler. Je rembourse 90 € par mois sur 4 ans. Sans ce financement, je n’aurais jamais pu accepter mon poste. »

Prêt personnel classique : une solution accessible sous conditions

Les établissements bancaires peuvent accorder un prêt personnel aux personnes aux revenus modestes, surtout si elles présentent une gestion financière rigoureuse.

- Montant : à partir de 1 000 €

- Justificatifs : bulletins de salaire, relevés de compte, justificatif de domicile

- Taux fixe selon profil

Un historique bancaire stable et sans incidents est un véritable atout.

Jean-Marc, 62 ans, retraité

« J’ai contracté un petit prêt personnel pour refaire ma salle de bain. Ma retraite est modeste, mais comme je n’ai pas d’autres crédits et un bon historique bancaire, ma banque a accepté. »

Crédit renouvelable : souplesse et vigilance

Ce crédit met à disposition une somme d’argent réutilisable au fur et à mesure des remboursements. Il peut dépanner mais nécessite une bonne discipline.

- Montant : jusqu’à 6 000 €

- Intérêts : souvent plus élevés que les autres crédits

- À éviter en cas de budget serré ou imprévisible

Prêts aidés : un soutien spécifique selon les besoins

Certains organismes proposent des prêts à taux zéro ou à conditions avantageuses :

- CAF : aide au logement ou achat de mobilier

- Pôle Emploi : prêt pour reprise d’activité

- Action Logement : prêt pour déménagement ou dépôt de garantie

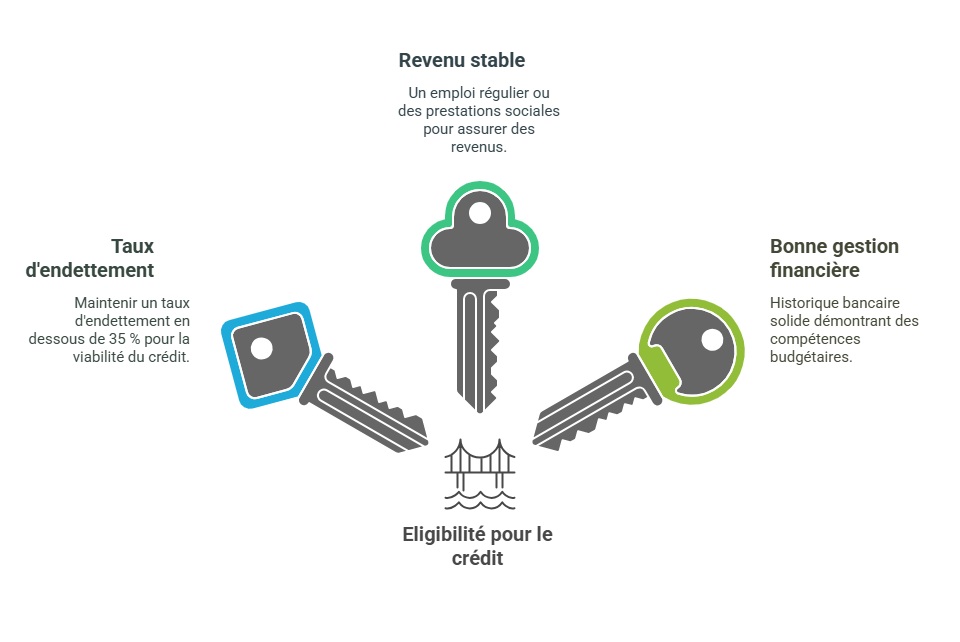

Conditions d’éligibilité pour obtenir un crédit avec un petit revenu

Taux d’endettement : l’indicateur clé

Il est essentiel de ne pas dépasser 35 % de taux d’endettement. Cela revient à limiter les mensualités à un tiers de ses revenus nets mensuels.

Revenu stable et régulier

Un emploi stable, même à temps partiel, ou des prestations sociales régulières peuvent suffire à rassurer les prêteurs.

Bonne gestion financière

Un compte sans incident, sans découvert prolongé, démontre votre capacité à gérer un budget, même modeste. Cela renforce votre dossier.

Comment maximiser ses chances d’obtenir un crédit ?

1. Rassembler un dossier complet et structuré

Préparez minutieusement votre dossier :

- Pièce d’identité, justificatif de domicile

- Bulletins de salaire ou attestations d’allocations

- Relevés bancaires des 3 derniers mois

2. Solliciter un garant ou un co-emprunteur fiable

Un proche solvable peut soutenir votre demande. Cela diminue le risque pour l’établissement prêteur.

3. Comparer les offres de crédit sans se précipiter

Utilisez des simulateurs pour tester plusieurs scénarios et comparez les taux, les frais et les conditions de remboursement.

Assurance emprunteur : un critère souvent oublié

L’assurance emprunteur est systématiquement exigée lors de la souscription d’un crédit immobilier, mais peut aussi être demandée pour certains prêts personnels. Elle couvre le remboursement en cas de décès, d’invalidité ou d’incapacité de travail. Il est important de comparer nos offres, notamment en cas de refus d’assurance prêt immobilier pour choisir une couverture adaptée à votre profil et à votre budget. Des organismes comme la Banque de France recommandent de prendre en compte cette charge supplémentaire dans le calcul du taux d’endettement.

Refus assurance prêt immobilier ?

Attention aux pièges du crédit rapide

Un emprunt mal adapté peut aggraver une situation financière déjà fragile.

Évitez la multiplication des crédits

Empiler les emprunts, même petits, peut rapidement déséquilibrer un budget. En cas de difficultés, privilégiez un regroupement de crédits ou une renégociation avec votre banque.

Surveillez le TAEG et les frais cachés

Le Taux Annuel Effectif Global (TAEG) est l’indicateur à comparer. Il inclut tous les coûts liés au crédit : intérêts, frais de dossier, assurance.

Outils pratiques pour les petits budgets

Simulateurs de crédit en ligne

Ils permettent de tester votre capacité d’emprunt, d’ajuster la durée et le montant pour respecter votre taux d’endettement.

Applications de gestion budgétaire

Des outils comme Linxo ou Bankin’ aident à anticiper les dépenses et à éviter les découverts.

Comparatif rapide des solutions de crédit pour petits revenus

| Type de crédit | Avantages principaux |

|---|---|

| Microcrédit personnel | Taux réduit, accompagné, accessible aux exclus bancaires |

| Prêt personnel | Montant plus élevé, taux raisonnable selon le profil |

| Crédit renouvelable | Utilisation flexible, accord rapide |

| Prêts aidés | Sans intérêt, selon conditions sociales spécifiques |

FAQ

Peut-on obtenir un crédit sans CDI ?

Oui, si les revenus sont réguliers (CDD long, intérim stable, allocations) et que la gestion bancaire est saine.

Quel montant peut-on emprunter avec un petit revenu ?

Avec un revenu de 1 200 €, la mensualité ne doit pas dépasser 420 €, soit un crédit d’environ 5 000 € sur 12 mois.

Faut-il un garant pour un microcrédit ?

Ce n’est pas obligatoire, mais cela peut renforcer la confiance du prêteur, surtout si vos revenus sont très faibles.

Dernière mise à jour le 29 avril 2025