Taux d’endettement prêt immobilier : tout comprendre pour emprunter

Le taux d’endettement joue un rôle central dans l’acceptation d’un prêt immobilier. Il permet aux banques de mesurer votre capacité à faire face à vos engagements financiers. Un taux trop élevé peut entraîner un refus de financement, même si le projet immobilier est viable. Dans ce guide, nous verrons comment il est calculé, quelles sont les règles en vigueur, et comment optimiser son taux pour concrétiser votre projet immobilier dans les meilleures conditions.

Définition du taux d’endettement dans un crédit immobilier

Le taux d’endettement est le pourcentage de vos revenus mensuels consacrés au remboursement de vos crédits (en cours ou envisagés).

Formule de calcul :

(charges mensuelles de crédits / revenus nets mensuels) x 100

Exemple concret :

Avec 3 000 € de revenus nets et 900 € de mensualités de prêts, votre taux est de 30 %. Ce seuil est généralement jugé acceptable.

Ce ratio permet aux établissements bancaires d’évaluer si votre situation financière est soutenable à long terme.

Quelles sont les limites recommandées par les autorités financières ?

Le seuil de 35 % du HCSF

Le Haut Conseil de Stabilité Financière (HCSF) recommande un taux d’endettement maximal de 35 % assurance comprise. Cette règle est appliquée par la majorité des banques françaises.

Des exceptions peuvent être envisagées dans les cas suivants :

- Revenus élevés avec un reste à vivre confortable

- Acquisition d’un bien locatif

- Apport personnel conséquent

Les éléments pris en compte par les banques

Pour évaluer votre taux d’endettement, les banques analysent plusieurs paramètres :

- Vos revenus stables : salaires, pensions, allocations

- Vos charges fixes : crédits, pensions versées, loyers

- Le montant de la mensualité du prêt demandé, incluant l’assurance emprunteur

- Le reste à vivre : somme restante après paiement des charges, essentielle pour juger votre équilibre financier

Assurance prêt immobilier et impact sur le taux d’endettement

Un élément souvent négligé est l’assurance prêt immobilier, qui est pourtant obligatoire dans la majorité des cas. Elle est incluse dans le calcul de votre taux d’endettement, car elle augmente les mensualités.

Avant de choisir une assurance, comparez les offres disponibles. En optant pour une délégation via une assurance emprunteur externe à votre banque, vous pouvez réduire le coût total de votre prêt et optimiser votre taux. D’un autre côté, en cas de refus d’assurance prêt immobilier, nous pouvons vous aider à trouver la meilleure offre adaptée à votre besoin.

Quelles sont les conséquences d’un taux d’endettement trop élevé ?

Un taux supérieur à 35 % peut entraîner :

- Un refus de prêt

- Une demande de caution ou de garantie complémentaire

- Une réévaluation du projet (montant, durée, apport)

Il est donc essentiel de simuler votre taux d’endettement avant toute demande de financement. Cela vous permet d’anticiper les contraintes et d’ajuster votre projet si nécessaire.

Émilie, 32 ans – Toulouse

« Mon premier dossier a été refusé à cause d’un taux d’endettement de 37 %. Grâce à un rachat de crédit et un apport supplémentaire, j’ai pu passer à 31 % et obtenir mon prêt. »

Votre assurance emprunteur a été refusée ?

Quelles solutions pour réduire un taux d’endettement élevé ?

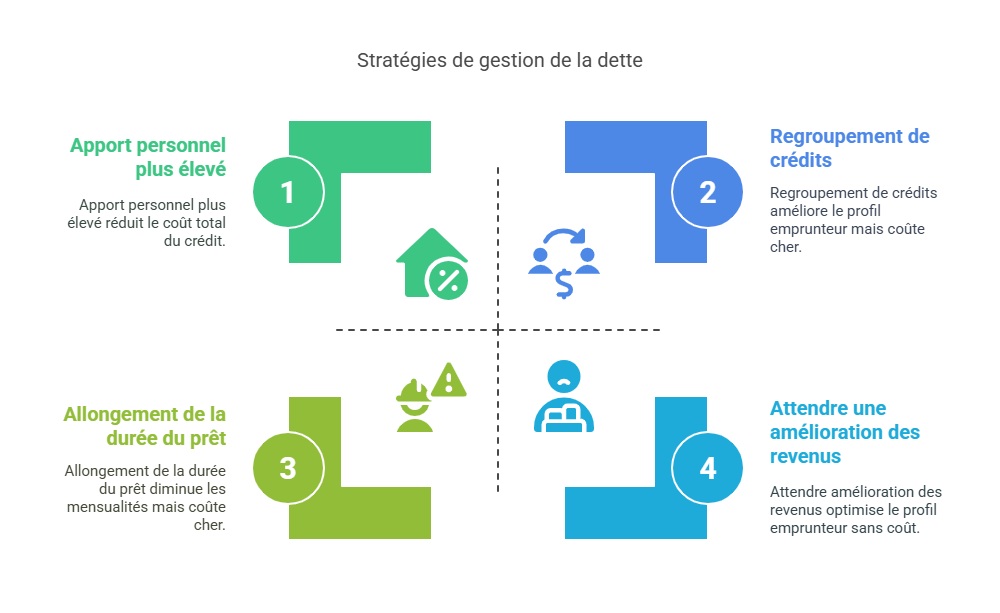

1. Regrouper ses crédits

Le rachat de crédits permet de regrouper plusieurs emprunts en un seul, avec une mensualité réduite. Cela allège vos charges et peut vous faire passer sous le seuil des 35 %.

2. Apport personnel plus important

En injectant un apport personnel, vous réduisez la somme empruntée et donc vos mensualités. Cela améliore votre profil emprunteur.

3. Allonger la durée de remboursement

En augmentant la durée du prêt, les mensualités mensuelles diminuent. Cela peut améliorer votre taux, mais augmente le coût total du crédit.

4. Attendre une amélioration des revenus

Si vos revenus évoluent prochainement (promotion, CDI, nouvelle activité), patienter peut vous permettre de présenter un meilleur dossier.

Karim, 45 ans – Marseille

« En optant pour une assurance emprunteur externe, j’ai réduit mes mensualités de 28 €/mois, ce qui a suffi pour rester sous la barre des 35 %. »

Comparatif des leviers pour réduire son taux

| Solution | Impact sur le taux d’endettement |

|---|---|

| Rachat de crédits | Diminution des charges mensuelles |

| Apport personnel | Réduction du montant emprunté |

| Allongement de la durée | Baisse temporaire des mensualités |

| Négociation de l’assurance | Optimisation des coûts totaux |

L’importance de bien préparer son dossier de financement

Un dossier solide et structuré permet de rassurer la banque, même si votre taux approche le seuil maximal. Voici les points à soigner :

- Justificatifs précis de revenus et charges

- Bonne gestion de compte (pas de rejets, pas de découverts)

- Présence d’un apport

- Projet clair et cohérent

Comment les banques jugent la capacité d’emprunt globale ?

Au-delà du taux seul, les établissements regardent :

- Votre stabilité professionnelle (CDI, ancienneté)

- Vos capacités d’épargne

- Vos charges récurrentes

- Votre reste à vivre après crédit

Ces éléments permettent parfois d’accepter un taux légèrement supérieur à 35 %.

Faut-il toujours respecter le seuil de 35 % ?

Non, pas systématiquement.

Certaines banques peuvent accorder des prêts au-delà si :

- Le reste à vivre est suffisant

- Le profil est stable et les revenus réguliers

- Le projet immobilier est bien préparé

Dans ce cas, l’analyse se fait au cas par cas.

FAQ

Quel est le taux d’endettement maximum pour un prêt immobilier ?

35 % avec assurance comprise, selon les recommandations du HCSF.

Est-il possible d’emprunter avec un taux supérieur ?

Oui, sous conditions : revenus élevés, projet cohérent, bon reste à vivre.

Comment calculer son taux d’endettement ?

Additionnez toutes vos charges mensuelles, divisez-les par vos revenus nets mensuels, puis multipliez par 100.

Dernière mise à jour le 29 avril 2025