Comment reporter du bonus sur un contrat d’assurance auto ?

Le bonus malus est un système clé dans le calcul de votre prime d’assurance auto. Mais, que se passe-t-il lorsque vous changez d’assureur ou de contrat ? Pouvez-vous transférer votre bonus existant ? Et, pour les jeunes conducteurs ou les conducteurs secondaires, le bonus est-il transmissible ? Dans cet article, nous allons répondre à toutes vos questions pour vous aider à optimiser votre prime d’assurance tout en préservant vos avantages.

Qu’est-ce que le bonus-malus en assurance auto ?

Le système de bonus-malus (ou coefficient de réduction-majoration) est un mécanisme utilisé par les assureurs pour récompenser les bons conducteurs et pénaliser ceux ayant causé des sinistres. Voici les principaux points à retenir :

- Bonus : Une réduction sur votre prime d’assurance, attribuée chaque année sans accident responsable.

- Malus : Une majoration appliquée après un ou plusieurs sinistres responsables.

- Calcul du coefficient : Le coefficient de base est fixé à 1. Il peut diminuer jusqu’à 0,50 (50 % de réduction) ou augmenter jusqu’à 3,50 (350 % de majoration).

Exemple concret :

Un conducteur sans accident pendant 13 années consécutives atteint le coefficient maximal de 0,50. Ainsi, il bénéficie d’une réduction de 50 % sur sa prime annuelle.

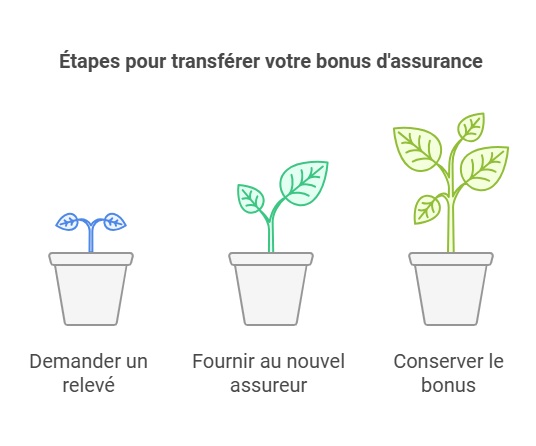

Comment reporter son bonus sur un nouveau contrat d’assurance auto ?

Lorsque vous changez d’assureur, votre bonus est transférable grâce au relevé d’information que votre ancien assureur est tenu de vous fournir. Voici les étapes à suivre pour reporter votre bonus :

- Demander un relevé d’information : Ce document, obligatoire, détaille votre historique d’assurance sur les 5 dernières années. Il contient notamment :

- Votre coefficient bonus-malus actuel.

- La liste des sinistres enregistrés (responsables ou non).

- Fournir ce relevé à votre nouvel assureur : Ce dernier utilisera ces informations pour appliquer le bon coefficient à votre nouveau contrat.

- Conserver son bonus en cas d’interruption d’assurance : Le bonus reste valable pendant 2 ans après la résiliation d’un contrat. Si vous ne souscrivez pas d’assurance auto pendant cette période, votre bonus sera perdu.

Témoignage client :

« Après avoir changé d’assureur, j’ai pu transférer mon bonus de 50 % facilement grâce à mon relevé d’information. Ma nouvelle prime est beaucoup plus avantageuse ! » – Lucie, 38 ans.

Bonus et conducteur secondaire : quelles règles s’appliquent ?

Un conducteur secondaire peut-il bénéficier du report de bonus ? La réponse est oui, mais sous certaines conditions :

- Si un conducteur secondaire devient conducteur principal, son historique peut être pris en compte pour établir un coefficient bonus-malus.

- Toutefois, cela dépend des assureurs. Certains exigent une preuve d’expérience comme conducteur secondaire (par exemple, une attestation de l’assureur précédent).

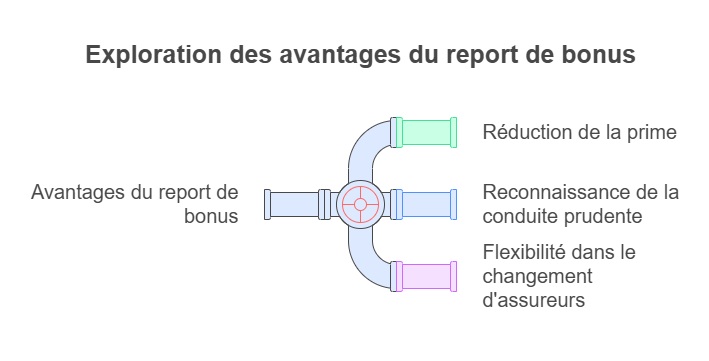

Les avantages financiers du report de bonus

Le report de bonus offre de nombreux avantages, notamment :

- Réduction de la prime : Un bon coefficient (0,50 par exemple) peut réduire considérablement vos frais d’assurance.

- Reconnaissance de votre conduite prudente : Les bons conducteurs sont récompensés, même lorsqu’ils changent d’assureur ou de contrat.

- Flexibilité : Vous pouvez facilement changer de compagnie d’assurance sans perdre votre historique.

Exemple chiffré :

Un conducteur avec un bonus de 50 % paiera une prime annuelle de 300 € pour une assurance au tiers, contre 600 € pour un conducteur sans bonus.

Aixam coupé GTI

Découvrez en quelques questions si vous pouvez bénéficier du report du bonus ou malus lors de votre changement d’assurance. Que vous passiez d’une auto à une moto ou que vous changiez de véhicule, évaluez la façon dont votre coefficient de réduction-majoration (CRM) peut être transféré.

FAQ

Combien de temps mon bonus reste-t-il valable sans assurance ?

Votre bonus est conservé pendant 2 ans après la résiliation de votre contrat. Passé ce délai, vous devrez recommencer avec un coefficient de base (1).

Puis-je transférer mon bonus d’un véhicule à un autre ?

Oui, le bonus est attaché au conducteur et non au véhicule. Vous pouvez donc le transférer d’une voiture à une moto ou vice versa, sous certaines conditions.

Que faire si mon relevé d’information contient des erreurs ?

Si vous constatez une erreur, contactez immédiatement votre ancien assureur pour demander une correction. En cas de litige, vous pouvez saisir le Médiateur de l’Assurance.

Dernière mise à jour le 27 janvier 2025