Refus d’indemnisation en assurance auto : causes et solutions

Faire face à un refus d’indemnisation par votre assurance auto peut être une situation stressante. Ce guide vous permet de comprendre pourquoi ces refus surviennent et vous propose des solutions concrètes pour les contester ou éviter qu’ils ne se produisent. Nous aborderons les principales causes de refus, les démarches pour contester et les bonnes pratiques pour prévenir ces situations à l’avenir.

Simulateur des conséquences d’un refus d’indemnisation en assurance auto

Évaluez les conséquences d’un refus d’indemnisation de votre assureur auto pour fausse déclaration. Remplissez les informations ci-dessous pour obtenir une estimation.

Assurance auto après résiliationRaisons fréquentes d’un refus d’indemnisation en assurance automobile

Un refus d’indemnisation s’explique généralement par des clauses spécifiques inscrites dans votre contrat ou par des circonstances liées à l’incident. Voici les motifs les plus courants :

Exclusions de garantie dans le contrat d’assurance auto

Les exclusions de garantie sont des situations dans lesquelles votre assureur ne couvre pas les dommages. Elles sont clairement indiquées dans les conditions générales de votre contrat. Parmi les cas les plus fréquents :

- Conduite sous l’emprise de l’alcool ou de substances illicites.

- Utilisation non conforme du véhicule, comme un usage professionnel non déclaré.

- Participation à des compétitions non autorisées.

Prenons l’exemple de Camille, qui a vu son indemnisation refusée après un accident survenu alors qu’elle utilisait son véhicule pour des livraisons Uber Eats, alors qu’elle avait souscrit une assurance pour usage privé. Ce cas illustre l’importance de déclarer l’utilisation réelle de son véhicule.

Fausses déclarations ou omissions lors de la souscription

Une déclaration inexacte ou incomplète peut entraîner un refus d’indemnisation. Cela inclut :

- La non-déclaration d’un conducteur secondaire régulier.

- Une sous-estimation du kilométrage annuel.

- La dissimulation d’antécédents comme des accidents ou des résiliations de contrat.

Exemple : Éric a omis de signaler qu’il prêtait régulièrement sa voiture à son fils. Après un accident impliquant ce dernier, l’assurance a refusé de l’indemniser en invoquant une fausse déclaration.

Non-respect des obligations contractuelles

Votre contrat d’assurance impose certaines obligations. Si elles ne sont pas respectées, l’assureur peut refuser de couvrir les dommages. Ces obligations incluent :

- Déclarer un accident dans les délais impartis (souvent 5 jours ouvrés).

- Maintenir le véhicule en bon état (freins, pneus, etc.).

- Installer des dispositifs de sécurité pour certaines garanties, comme une alarme pour le vol.

Comment contester un refus d’indemnisation ?

Si vous êtes confronté à un refus, il est important de suivre une démarche rigoureuse pour protéger vos droits.

Identifier les motifs du refus

- Relisez attentivement votre contrat d’assurance : Vérifiez si le motif invoqué figure dans les exclusions ou clauses spécifiques.

- Demandez une lettre de refus motivée : Ce document détaillera les raisons du refus et vous permettra de préparer une contestation.

Faire appel à un expert indépendant

Un contre-expert peut vous aider à contester les conclusions de votre assureur. Il analysera les circonstances de l’incident et produira un rapport impartial. Si l’assureur maintient sa position, une expertise contradictoire peut être organisée.

Témoignage : Après un désaccord avec son assureur sur les causes d’un accident, Sophie a sollicité un contre-expert. Son rapport a permis de prouver que la responsabilité de l’accident ne pouvait pas lui être imputée, et l’assurance a finalement accepté de l’indemniser.

Saisir le médiateur de l’assurance

En cas d’échec des démarches amiables, adressez une demande écrite au médiateur de l’assurance. Joignez tous les documents nécessaires, tels que le contrat, les échanges avec l’assureur et les rapports d’expertise. Le médiateur, indépendant, proposera une solution qui, bien que non contraignante, est souvent acceptée par les assureurs.

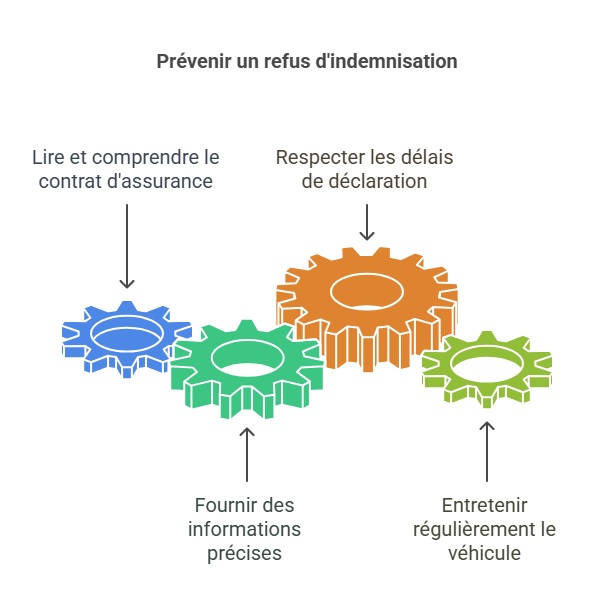

Prévenir un refus d’indemnisation : bonnes pratiques

Pour éviter les refus d’indemnisation, il est essentiel d’adopter ces réflexes dès la souscription de votre contrat et tout au long de sa durée.

Lire et comprendre son contrat d’assurance auto

Prenez le temps d’examiner les conditions générales et particulières de votre contrat. Portez une attention particulière aux exclusions de garantie, aux délais de déclaration et aux conditions spécifiques.

Fournir des informations exactes

Soyez transparent sur :

- L’usage du véhicule (privé ou professionnel).

- Le nombre de conducteurs réguliers.

- Vos antécédents d’assurance.

Respecter les délais de déclaration

Après un accident, la déclaration doit être effectuée dans les délais impartis (souvent 5 jours ouvrés). Utilisez les plateformes en ligne ou les applications mobiles proposées par votre assureur pour gagner du temps.

Entretenir régulièrement votre véhicule

Un véhicule mal entretenu peut être un motif de refus d’indemnisation. Gardez des factures ou preuves de vos entretiens pour justifier votre diligence en cas de litige.

Assurez votre voiture, même après résiliation

FAQ

Puis-je contester un refus d’indemnisation pour fausse déclaration ?

Oui, si vous estimez que la déclaration incriminée n’a pas eu d’impact sur l’accident, un expert peut vous aider à préparer un dossier solide pour contester la décision.

Combien de temps ai-je pour saisir le médiateur de l’assurance ?

Vous disposez de deux ans à compter de la date du refus pour saisir le médiateur. N’attendez pas pour rassembler les documents nécessaires et formuler votre demande.

L’assureur peut-il refuser une indemnisation pour une déclaration tardive ?

Oui, mais si le retard est justifié (hospitalisation, par exemple), vous avez la possibilité de défendre votre cas auprès de l’assureur ou du médiateur.

Dernière mise à jour le 28 juillet 2025