Perte d’indemnité après fausse déclaration en assurance auto

Lorsqu’un assuré fait une fausse déclaration à son assurance auto, il s’expose à de lourdes conséquences, dont la perte partielle ou totale de l’indemnité en cas de sinistre. Ce sujet, souvent mal compris, soulève de nombreuses interrogations.

Conséquences juridiques d’une fausse déclaration d’assurance auto

Faire une fausse déclaration signifie transmettre des informations inexactes ou incomplètes à son assureur, volontairement ou par négligence.

Quels types de fausses déclarations sont les plus fréquents ?

Parmi les déclarations inexactes, on retrouve souvent :

- La dissimulation de sinistres antérieurs

- La non-déclaration d’un conducteur secondaire

- La sous-estimation du kilométrage annuel

- La fausse adresse de stationnement

Même si ces pratiques peuvent sembler anodines, elles sont considérées comme une fraude aux yeux de la loi.

Quelles sanctions en cas de sinistre avec une fausse déclaration ?

En cas de sinistre, si l’assureur découvre une fausse déclaration :

- Il peut réduire ou annuler l’indemnisation.

- Il peut résilier le contrat pour fausse déclaration intentionnelle.

- Dans certains cas, des poursuites pénales peuvent être engagées pour fraude à l’assurance.

Perte d’indemnisation : cas pratiques et conséquences

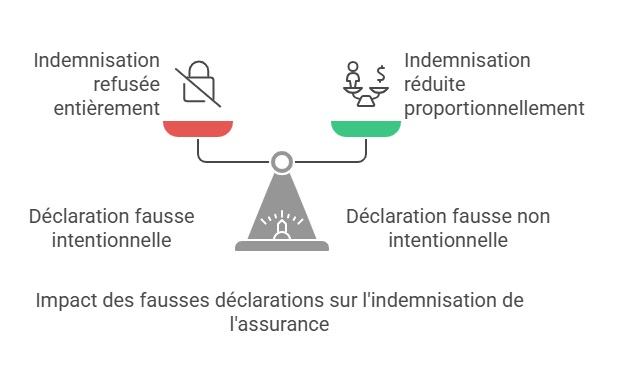

Quand l’assurance refuse totalement l’indemnisation

Si la fausse déclaration est jugée intentionnelle et qu’elle a influencé la décision de l’assureur (par exemple, un tarif minoré), l’indemnité peut être refusée intégralement. En outre, l’assureur peut décider de résilier le contrat d’assurance auto. Cette situation rend souvent difficile la recherche d’un nouveau contrat, car le profil de l’assuré est alors considéré comme « à risque ». Il existe cependant des solutions spécifiques pour souscrire une assurance auto après résiliation, notamment auprès d’assureurs spécialisés ou de courtiers en ligne. Ces contrats tiennent compte de l’historique de l’assuré tout en lui permettant de rouler légalement et de reconstruire son profil assurantiel.

Exemple concret : Un conducteur déclare qu’il utilise son véhicule uniquement le week-end, alors qu’il l’utilise quotidiennement pour se rendre au travail. En cas d’accident, l’assureur peut refuser toute indemnisation.

Réduction proportionnelle de l’indemnité

Lorsque la fausse déclaration est jugée non intentionnelle, la loi prévoit une réduction proportionnelle de l’indemnisation, selon l’article L113-9 du Code des assurances.

Peut-on contester une décision de refus d’indemnisation ?

Quelles sont les étapes à suivre ?

- Demander les motifs écrits de la décision à l’assureur.

- Contacter un médiateur de l’assurance si le désaccord persiste.

- Faire appel à un avocat spécialisé en droit des assurances si nécessaire.

Comment éviter une fausse déclaration ?

Informations à toujours vérifier lors de la souscription

Pour éviter une perte d’indemnité, soyez vigilant sur :

- Le kilométrage parcouru

- Les conducteurs désignés

- L’adresse de résidence et de stationnement

- Les antécédents de sinistre

À retenir : Même une erreur involontaire peut avoir des conséquences financières.

L’intérêt d’un conseiller dédié

Chez Assurance en Direct, nous proposons une accompagnement personnalisé pour chaque souscription. Cela permet de limiter les erreurs et de sécuriser votre contrat.

Tableaux comparatif des sanctions en cas de fausse déclaration

| Type de fausse déclaration | Conséquence possible |

|---|---|

| Intentionnelle | Refus total d’indemnité, résiliation immédiate |

| Non intentionnelle | Réduction proportionnelle de l’indemnité |

Vos droits et recours en cas de litige

Que faire si vous êtes accusé de fausse déclaration à tort ?

- Rassembler tous les documents prouvant votre bonne foi

- Écrire un courrier recommandé avec accusé de réception

- Saisir un médiateur ou le tribunal compétent si nécessaire

Existe-t-il un délai pour contester ?

Oui, le délai de prescription est de 2 ans à compter du refus d’indemnisation.

Assurez votre voiture, même après résiliation

FAQ

Peut-on corriger une fausse déclaration après souscription ?

Oui, il est possible de mettre à jour son contrat à tout moment. Cela permet d’éviter des sanctions en cas de sinistre futur.

Que se passe-t-il si l’assurance découvre une fausse déclaration sans sinistre ?

L’assureur peut réévaluer la prime ou résilier le contrat avec un préavis.

Peut-on être poursuivi pénalement pour une fausse déclaration ?

Oui, dans les cas graves, vous risquez jusqu’à 5 ans de prison et 375 000 € d’amende pour fraude à l’assurance selon l’article 441-1 du Code pénal.

Dernière mise à jour le 28 juillet 2025