Assurer la voiture de votre fils à votre nom : légalité et alternatives

Vous envisagez d’assurer la voiture de votre fils à votre nom pour réduire les coûts d’assurance ? Bien que cette option puisse sembler avantageuse, elle comporte des risques juridiques et financiers importants. Cet article explore les implications légales, les risques de fraude, et propose des alternatives adaptées pour protéger efficacement votre enfant tout en respectant les règles des assurances. Découvrez également des conseils pratiques pour réduire les primes d’assurance des jeunes conducteurs.

Peut-on légalement assurer la voiture de son enfant à son nom ?

La réponse est non, si votre enfant est le conducteur principal du véhicule. Selon les règles des assurances, le contrat doit être établi au nom du conducteur principal, c’est-à-dire celui qui utilise le véhicule au quotidien. Inscrire votre nom comme assuré principal, alors que votre enfant utilise le véhicule, constitue une fraude à l’assurance.

Pourquoi cette pratique est-elle considérée comme une fraude ?

Les assureurs calculent les primes en fonction du profil du conducteur principal, notamment selon son âge, son expérience et son historique de conduite. Les jeunes conducteurs, considérés comme plus à risque, paient donc des primes élevées. En contournant cette logique, l’assureur reçoit des informations erronées, ce qui peut entraîner :

- Un refus d’indemnisation en cas d’accident : L’assureur pourrait invalider le contrat en cas de sinistre.

- Des sanctions financières et juridiques : Une fausse déclaration peut entraîner des amendes importantes et la résiliation du contrat.

- Un impact négatif sur l’historique d’assurance : Les assurés frauduleux peuvent rencontrer des difficultés pour souscrire de nouveaux contrats à l’avenir.

Quelles sont les solutions pour assurer son enfant sans risque ?

Il existe des alternatives adaptées pour couvrir efficacement votre enfant tout en respectant les obligations légales.

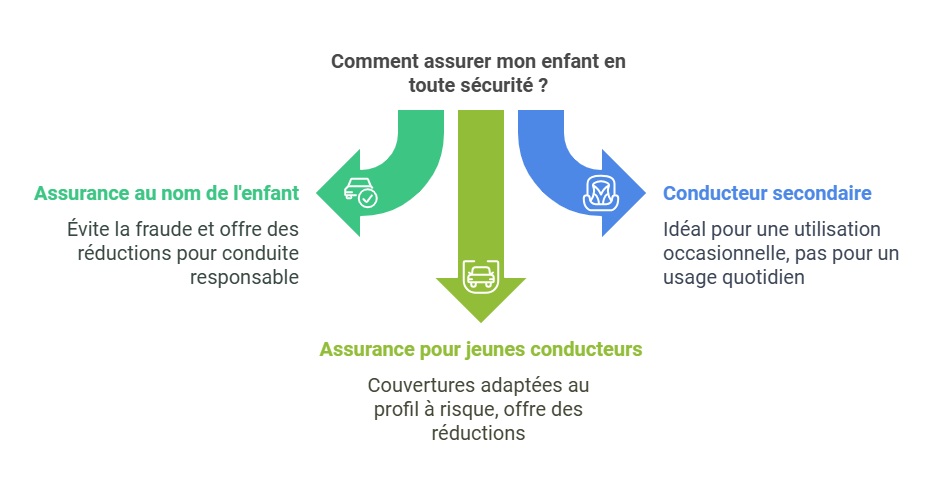

1. Souscrire une assurance au nom de votre enfant

Encouragez votre fils ou votre fille à souscrire un contrat d’assurance en tant que conducteur principal. Bien qu’il s’agisse d’une option coûteuse, elle est essentielle pour éviter toute fraude. Certains assureurs proposent des offres spécifiques pour jeunes conducteurs, incluant des réductions pour une conduite responsable ou l’installation d’une boîte noire.

2. Ajouter votre enfant comme conducteur secondaire

Si vous êtes le conducteur principal du véhicule, votre enfant peut être ajouté comme conducteur secondaire. Cette option est idéale pour un usage occasionnel, mais elle n’est pas valable si votre enfant utilise la voiture quotidiennement.

3. Opter pour une assurance jeune conducteur

Les assurances spécifiques pour jeunes conducteurs offrent des garanties adaptées et prennent en compte leur profil à risque. Ces contrats incluent souvent des avantages tels que :

- Réductions pour conduite responsable.

- Offres adaptées aux petits budgets.

- Garanties spécifiques pour les jeunes permis.

Comment réduire les coûts d’assurance pour un jeune conducteur ?

Les primes d’assurance pour les jeunes conducteurs peuvent être élevées, mais il existe plusieurs stratégies pour les réduire :

- Choisir un véhicule adapté : Les voitures à faible puissance et à faible valeur coûtent moins cher à assurer.

- Installer des dispositifs de sécurité : Certains assureurs offrent des réductions pour les véhicules équipés d’une boîte noire ou d’un dispositif de géolocalisation.

- Cumuler les bonus familiaux : Certains assureurs permettent aux jeunes conducteurs de bénéficier du bonus d’assurance de leurs parents.

- Limiter les garanties : Choisir des garanties essentielles uniquement (responsabilité civile, par exemple).

Témoignage : « J’ai souscrit une assurance jeune conducteur pour mon fils après avoir comparé plusieurs offres. Grâce à une boîte noire, nous avons économisé 20 % sur la prime annuelle. » – Sandrine, cliente Assurance en Direct.

Comparaison des options d’assurance pour un jeune conducteur

| Option | Avantages | Inconvénients |

|---|---|---|

| Souscrire une assurance à son nom | Respect des règles, couverture complète | Coûts élevés pour un jeune conducteur |

| Ajouter comme conducteur secondaire | Coût réduit, couverture occasionnelle | Non valable pour usage régulier |

| Assurance jeune conducteur | Tarifs adaptés, garanties spécifiques | Prime plus élevée qu’un conducteur expérimenté |

Testez vos connaissances sur l’assurance de la voiture de votre fils à votre nom

FAQ

Puis-je être le titulaire de l’assurance si la carte grise est au nom de mon fils ?

Oui, il est possible d’assurer un véhicule dont vous n’êtes pas le propriétaire, à condition d’être déclaré comme conducteur principal. Toutefois, cette démarche doit être justifiée auprès de l’assureur.

Mon enfant est-il couvert s’il conduit ma voiture assurée à mon nom ?

Oui, s’il est déclaré comme conducteur occasionnel ou si votre contrat prévoit la conduite par des tiers. Cependant, cette couverture est limitée et ne s’applique pas si votre enfant est l’utilisateur principal.

Que risque-t-on si l’enfant est déclaré comme conducteur secondaire alors qu’il utilise la voiture régulièrement ?

Cela constitue une fausse déclaration. En cas de sinistre, l’assureur peut résilier le contrat pour fraude et refuser de couvrir les dommages.

Dernière mise à jour le 27 janvier 2025