Assurance tiers étendu : une protection intermédiaire avantageuse

L’assurance auto tiers étendu représente une solution idéale pour les conducteurs recherchant un équilibre entre protection et budget. Positionnée entre l’assurance au tiers et l’assurance tous risques, elle offre des garanties essentielles tout en restant accessible financièrement.

Dans cet article, nous détaillons ses garanties, ses avantages et les profils de conducteurs pour lesquels elle est la plus pertinente.

Découvrir l’assurance tiers étendu pour les étudiants

L’assurance auto tiers étendu est une couverture intermédiaire adaptée à un étudiant souhaitant un juste équilibre entre protection et budget. Si vous avez une voiture d’occasion ou de valeur intermédiaire, cette formule couvre notamment le vol, l’incendie et le bris de glace, tout en restant moins coûteuse qu’une assurance tous risques.

Vol et incendie

L’assurance tiers étendu protège votre véhicule en cas de vol, de vandalisme ou d’incendie. Les étudiants possédant une voiture d’occasion peuvent ainsi bénéficier de garanties essentielles sans souscrire une formule complète plus onéreuse.

Bris de glace

Les dommages subis par votre pare-brise ou vos vitres sont pris en charge dans le cadre de la formule tiers étendu. Cela permet d’éviter des frais de réparation ou de remplacement souvent imprévus.

Catastrophes naturelles

En cas d’inondation ou d’événement exceptionnel, la couverture tiers étendu inclut généralement la prise en charge des dégâts liés aux catastrophes naturelles. C’est un atout essentiel pour un étudiant vivant dans une zone exposée.

Avantages pour un étudiant

Cette formule est moins chère qu’une assurance tous risques, tout en offrant une protection plus large qu’une simple responsabilité civile. Idéal pour un jeune conducteur possédant une voiture d’occasion et souhaitant maîtriser son budget tout en ayant l’esprit tranquille.

Qu’est-ce que l’assurance tiers étendu et quelles sont ses garanties ?

L’assurance tiers étendu est une formule intermédiaire qui va au-delà de la simple responsabilité civile obligatoire. Elle intègre des garanties supplémentaires contre certains sinistres, offrant ainsi une meilleure protection qu’une assurance au tiers classique sans atteindre le coût d’une assurance tous risques.

Garanties incluses dans l’assurance tiers étendu

En plus de la responsabilité civile, cette couverture comprend généralement :

- Vol et vandalisme : prise en charge en cas de vol ou tentative de vol.

- Incendie et explosion : indemnisation des dommages causés par un incendie accidentel.

- Bris de glace : couverture des réparations ou du remplacement des vitres endommagées.

- Catastrophes naturelles et technologiques : protection en cas d’événements climatiques ou incidents majeurs.

- Dommages liés aux attentats : prise en charge des dégâts causés par des actes de terrorisme.

Avant de souscrire, vous pouvez comparer les offres avec nos conseillers pour obtenir les meilleurs tarifs.

Témoignage de Camille, 31 ans : « J’ai choisi l’assurance tiers étendu pour ma voiture d’occasion. Après un sinistre causé par une tempête, j’ai été remboursée rapidement, ce qui m’a évité des frais importants. »

Assurance tiers étendu ou tous risques : quelle option choisir ?

La valeur de votre véhicule et votre profil de conducteur influencent le choix de la formule d’assurance.

Pour quels véhicules l’assurance tiers étendu est-elle adaptée ?

- Voitures d’occasion de valeur moyenne : trop récentes pour une simple assurance au tiers, mais pas assez pour un contrat tous risques.

- Automobilistes roulant peu : si l’utilisation du véhicule est occasionnelle, cette formule permet d’économiser sur la prime d’assurance.

- Conducteurs expérimentés : avec un bon bonus, cette couverture offre une protection suffisante à moindre coût.

Si votre véhicule est neuf ou de forte valeur, une assurance tous risques est plus adaptée, notamment en cas de sinistre responsable.

Comparaison entre assurance au tiers, tiers étendu et tous risques

| Type d’assurance | Garanties incluses |

|---|---|

| Tiers | Responsabilité civile uniquement |

| Tiers étendu | Responsabilité civile + vol, incendie, bris de glace, catastrophes naturelles |

| Tous risques | Toutes les garanties du tiers étendu + dommages tous accidents |

Témoignage de Mathieu, 45 ans : « J’ai opté pour l’assurance tiers étendu après avoir changé de voiture. C’est un bon compromis entre protection et coût, surtout avec mon bonus. »

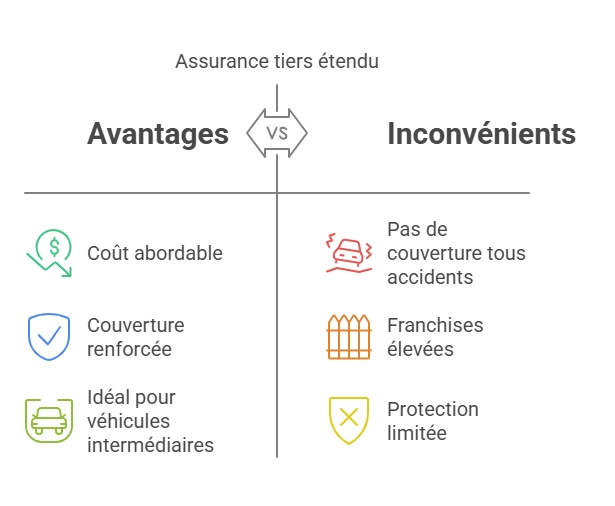

Avantages et inconvénients de l’assurance tiers étendu

Les points forts

- Coût plus abordable qu’une assurance tous risques.

- Couverture renforcée pour des sinistres courants (vol, incendie, bris de glace).

- Idéal pour les véhicules intermédiaires (ni trop anciens, ni trop récents).

Les limites

- Pas de couverture des dommages tous accidents.

- Franchises parfois élevées selon les garanties.

- Protection moins étendue qu’une assurance tous risques.

Comment bien choisir son assurance tiers étendu ?

Avant de souscrire, analysez plusieurs critères :

- L’âge et la valeur de votre véhicule : si sa valeur est faible, une assurance au tiers peut suffire.

- Votre fréquence d’utilisation : pour un usage occasionnel, cette formule est souvent suffisante.

- Les exclusions et franchises : vérifiez les conditions en cas de sinistre.

- Les options disponibles : certaines garanties peuvent être ajoutées selon vos besoins.

Témoignage de Sophie, 29 ans : « J’ai comparé plusieurs offres avant de choisir mon assurance tiers étendu. Grâce aux conseils de mon assureur, j’ai trouvé une formule adaptée à mon budget. »

FAQ

L’assurance tiers étendu couvre-t-elle les accidents responsables ?

Non, cette formule ne prend pas en charge les dommages causés à votre propre véhicule en cas d’accident responsable. Seule l’assurance tous risques inclut cette garantie.

Peut-on ajouter des options à une assurance tiers étendu ?

Oui, certains assureurs permettent d’ajouter des options comme l’assistance 0 km, la garantie du conducteur renforcée, ou encore la protection contre le vandalisme.

Quel est le prix moyen d’une assurance tiers étendu ?

Le tarif varie selon plusieurs critères (âge du conducteur, véhicule, historique de conduite), mais il est généralement 20 à 30 % moins cher qu’une assurance tous risques.

Dernière mise à jour le 11 février 2025