Est-ce obligatoire d’assurer une voiture qui ne roule pas ?

Même à l’arrêt, une voiture doit être assurée. Cette obligation légale en France concerne tous les véhicules terrestres à moteur, qu’ils circulent ou non. Cette réalité surprend souvent les automobilistes qui pensent à tort qu’un véhicule stationné, inutilisé, voire entreposé dans un garage privé, échappe à cette règle.

Pourquoi une voiture immobilisée doit-elle être assurée ?

Selon l’article L211-1 du Code des assurances, toute voiture doit être couverte par une assurance responsabilité civile. Cette garantie minimale permet d’indemniser les dommages corporels ou matériels que le véhicule pourrait causer à un tiers, même s’il ne roule pas.

Des risques même à l’arrêt

- Une voiture peut prendre feu dans un garage et endommager des biens ou blesser quelqu’un.

- Un véhicule mal freiné peut glisser et provoquer un accident, même sur un terrain privé.

- En cas de vol suivi d’un accident, le propriétaire est responsable civilement.

Ces situations, bien réelles, justifient l’obligation de maintenir une couverture minimale.

L’assurance minimale : la responsabilité civile

La responsabilité civile automobile est le socle légal de toute assurance auto. Elle couvre uniquement les dommages causés à autrui. Elle n’indemnise ni les dégâts sur votre véhicule, ni les blessures que vous pourriez subir.

À retenir :

Même s’il dort dans votre garage, votre véhicule reste juridiquement un risque potentiel. L’absence de mouvement n’annule pas l’obligation d’assurance.

Quelles formules d’assurance pour une voiture qui ne roule pas ?

Pour les conducteurs qui n’utilisent leur véhicule que très rarement, il est possible de souscrire une formule allégée directement via notre assurance auto en ligne. Ce type de service permet de comparer les offres, de choisir une couverture adaptée à une utilisation réduite, et de souscrire rapidement sans se déplacer. C’est une solution simple et économique pour rester conforme à la loi tout en optimisant son budget.

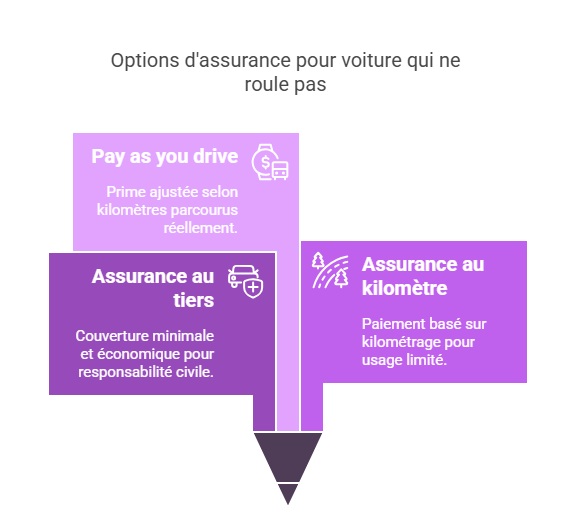

1. L’assurance au tiers

C’est la formule la plus économique. Elle comprend la responsabilité civile obligatoire, avec parfois quelques options comme la défense pénale ou l’assistance juridique.

2. L’assurance au kilomètre

Parfaite si vous utilisez votre voiture moins de 8 000 km par an. Vous déclarez votre kilométrage et payez à l’usage. En cas d’immobilisation prolongée, cette solution peut être très avantageuse.

3. Le “Pay as you drive”

Cette formule repose sur un boîtier installé dans le véhicule. Il calcule votre prime en fonction des kilomètres réellement parcourus. Idéale pour les véhicules secondaires ou de collection.

Comparatif simplifié des formules

| Type d’assurance | Utilisation du véhicule | Tarif estimé | Avantages principaux |

|---|---|---|---|

| Tiers | Aucune ou très rare | Bas | Respect de la loi, prix minimum |

| Au kilomètre | Moins de 8 000 km/an | Moyen | Économie proportionnelle à l’utilisation |

| Pay as you drive | Conduite très occasionnelle | Variable | Paiement en fonction des trajets réels |

Quels sont les risques si la voiture n’est pas assurée ?

Ne pas assurer un véhicule, même s’il reste stationné, expose à des sanctions importantes :

- Amende forfaitaire de 750 €, pouvant aller jusqu’à 3 750 €.

- Suspension du permis, voire confiscation du véhicule.

- Frais de fourrière en cas d’immobilisation par les forces de l’ordre.

- Responsabilité personnelle totale en cas de sinistre. Cela signifie que vous devrez payer de votre poche les dommages causés à autrui, même si vous n’êtes pas au volant.

Existe-t-il des exceptions à l’obligation d’assurance ?

Une seule condition permet de ne pas assurer un véhicule : il doit être démonté, hors d’usage ou déclaré comme véhicule non roulant auprès de la préfecture. Il doit alors être retiré de la circulation et non stationné sur la voie publique.

Résilié pour impayé ? Nous vous assurons !

FAQ

Un véhicule stocké dans un garage privé doit-il être assuré ?

Oui. La loi ne distingue pas le lieu de stationnement. Même sur un terrain privé ou dans un garage fermé, un véhicule doit être assuré au minimum en responsabilité civile.

Peut-on suspendre temporairement son assurance auto ?

Certains assureurs proposent une suspension temporaire, mais légalement, le véhicule doit rester assuré. C’est donc une option rare et très encadrée.

Que faire si ma voiture est inutilisée pour une longue période ?

Vous pouvez opter pour une formule allégée, comme le tiers ou le “pay as you drive”, tout en conservant la couverture légale. Informez votre assureur de la situation pour obtenir un tarif ajusté.

Dernière mise à jour le 24 juillet 2025