Comment apporter la preuve de son bonus en assurance auto ?

Vous changez d’assurance auto ou souhaitez simplement vérifier votre historique de conduite ? Prouver son bonus-malus est une étape essentielle pour bénéficier d’un tarif d’assurance adapté à votre profil. Ce coefficient, connu sous le nom de Coefficient de Réduction-Majoration (CRM), reflète votre comportement au volant. Mais, comment le consulter et le transmettre à un nouvel assureur ? Suivez ce guide pratique pour tout comprendre.

Qu’est-ce que le bonus-malus et à quoi sert-il ?

Le bonus-malus est un système utilisé par les assureurs pour ajuster le montant de votre prime annuelle en fonction de votre conduite. Il récompense les bons conducteurs et pénalise ceux ayant causé des sinistres responsables. Autre exemple de bonus pour un conducteur qui est assuré depuis 4 ans sans sinistre responsable

- Bonus : il réduit votre prime d’assurance si vous n’avez causé aucun accident responsable. Vous pouvez atteindre un maximum de 50 % de réduction après 13 années consécutives sans sinistre.

- Malus : il augmente votre prime en cas d’accidents responsables. Ce malus peut aller jusqu’à 250 % pour les conducteurs ayant cumulé plusieurs sinistres.

Ce coefficient est recalculé chaque année à la date anniversaire de votre contrat et s’applique automatiquement à votre nouvelle prime. Les véhicules concernés incluent tous les véhicules terrestres à moteur, sauf les deux-roues de moins de 125 cm³, les véhicules agricoles ou encore ceux de collection.

Où trouver votre coefficient bonus-malus ?

Votre CRM figure sur plusieurs documents fournis par votre assureur. Voici comment le retrouver facilement.

1. Consultez votre relevé d’information

Le relevé d’information est le document principal contenant votre coefficient bonus-malus. Il récapitule également les sinistres survenus lors des cinq dernières années.

Comment le récupérer ?

- Contactez votre assureur pour le demander.

- En cas de résiliation ou de changement d’assurance, ce document vous sera automatiquement transmis.

2. Vérifiez votre avis d’échéance

Chaque année, votre assureur vous envoie un avis d’échéance contenant le montant de vos cotisations pour l’année suivante. Votre CRM y est indiqué, ainsi que les éventuelles modifications liées à vos sinistres.

3. Consultez votre espace client en ligne

De nombreux assureurs permettent de consulter directement votre bonus-malus via leur espace client ou leur application mobile.

Evaluez votre coefficient bonus-malus

Le coefficient de réduction-majoration (CRM) est essentiel pour déterminer le montant de votre prime d’assurance auto. Utilisez cet outil pour estimer votre CRM actuel et comprendre son impact sur vos cotisations.

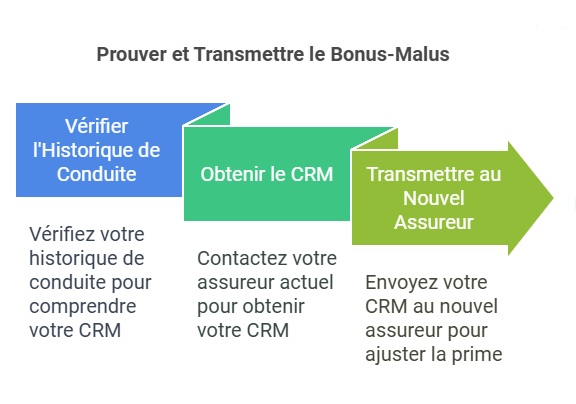

Comment transmettre votre bonus à un nouvel assureur ?

Si vous changez d’assureur, votre bonus-malus peut être transféré. Voici les étapes à suivre pour prouver votre historique de conduite :

- Demandez votre relevé d’information auprès de votre ancien assureur.

- Fournissez ce document à votre nouvel assureur lors de la souscription.

- Vérifiez que les informations transmises sont exactes, notamment en cas de sinistre récent.

Bon à savoir : Si votre relevé d’information est incomplet ou contient des erreurs, signalez-le rapidement à votre assureur pour éviter tout problème de validation de votre contrat.

Impact du bonus-malus sur le coût de l’assurance

Votre CRM influence directement le montant de vos primes :

- Sans sinistre responsable : votre coefficient diminue de 5 % chaque année, jusqu’à atteindre un maximum de 0,50.

- Avec sinistre responsable : votre coefficient est majoré de 25 % pour chaque sinistre. Si vous êtes partiellement responsable, la majoration est limitée à 12,5 %. Pour obtenir une couverture adaptée à votre profil, optez pour une assurance auto malus.

Exemple d’évolution du bonus-malus :

Un conducteur ayant une prime annuelle de 500 € avec un bonus de 0,95 paiera :

- 475 € après un an sans sinistre (500 € × 0,95).

- 451 € après deux ans (475 € × 0,95).

En revanche, en cas de sinistre responsable, il paiera :

- 625 € après un accident (500 € × 1,25).

Synthèse : bonus vs malus en quelques chiffres

Voici un récapitulatif des impacts du bonus-malus sur votre prime annuelle :

- 1 an sans sinistre : CRM 0,95 → réduction de 5 %

- 13 ans sans sinistre : CRM 0,50 → réduction de 50 %

- 1 sinistre responsable : CRM 1,25 → augmentation de 25 %

- 2 sinistres responsables : CRM 1,56 → augmentation de 56 %

À noter : après 2 ans sans sinistre responsable, votre malus disparaît et votre coefficient revient à 1.

Assurance auto avec malus ? Oui, c’est possible

ou

FAQ sur le bonus-malus

Qu’est-ce qu’un relevé d’information ?

Le relevé d’information est un document officiel fourni par votre assureur. Il détaille votre historique d’assurance, vos sinistres des cinq dernières années et votre coefficient bonus-malus. Ce document est indispensable pour prouver votre bonus à un nouvel assureur.

Que faire en cas de malus élevé ?

Si vous avez un malus important, voici quelques solutions possibles :

- Adoptez une conduite sans sinistre responsable pendant 2 ans pour revenir à un coefficient initial de 1.

- Recherchez des assurances adaptées aux profils malussés.

Le bonus-malus est-il partagé entre plusieurs véhicules ?

Non. Le bonus-malus est propre à chaque contrat d’assurance. Si vous possédez plusieurs véhicules, le CRM applicable au premier véhicule ne s’appliquera pas aux autres.

Pour prouver votre bonus-malus et obtenir un tarif d’assurance ajusté à votre profil, consultez votre relevé d’information, disponible auprès de votre assureur ou dans votre espace client. Ce document est la clé pour transmettre votre historique de conduite à un nouvel assureur. Adoptez une conduite prudente pour réduire vos primes et profiter pleinement des avantages d’un bonus élevé.

Dernière mise à jour le 20 mai 2025