Refus d’assurance auto : pourquoi et quelles solutions existent ?

L’assurance auto est une obligation légale en France. Pourtant, certains conducteurs se retrouvent confrontés à un refus d’assurance, une situation qui peut sembler bloquante. Pourquoi un assureur refuse-t-il de couvrir un automobiliste ? Quelles sont les solutions pour trouver une assurance malgré un refus ? Cet article explore les raisons de ces décisions et propose des alternatives adaptées aux conducteurs concernés.

Raisons d’un refus d’assurance auto et profils à risque

Un assureur peut refuser de couvrir un conducteur s’il estime que le risque à assurer est trop élevé. Plusieurs facteurs peuvent motiver cette décision.

Un trop grand nombre de sinistres déclarés

Les conducteurs ayant multiplié les accidents responsables ou les déclarations de sinistres sont considérés comme risqués par les assureurs. Un historique chargé entraîne souvent une majoration des primes, voire un refus pur et simple.

Témoignage de Marc, 45 ans : « Après trois accidents en deux ans, mon assureur a refusé de renouveler mon contrat. J’ai dû chercher une assurance spécialisée pour les conducteurs résiliés. »

Une résiliation pour non-paiement

Un contrat d’assurance annulé pour impayés est un signal d’alerte pour les compagnies. Elles peuvent juger que le risque de non-règlement persiste et refuser une nouvelle souscription, d’où la nécessite de souscrire une assurance auto dédiée pour les résiliés.

Une suspension ou annulation de permis

Les conducteurs ayant perdu leur permis pour excès de vitesse, alcoolémie ou usage de stupéfiants sont souvent rejetés. Ces infractions sont directement liées à une conduite à risque, ce qui complique la recherche d’une nouvelle assurance.

Un jeune conducteur sans historique d’assurance

Sans expérience de conduite, un jeune titulaire du permis représente un risque plus élevé d’accidents. Certains assureurs limitent donc l’accès à leurs contrats ou appliquent des tarifs très élevés.

Une utilisation spécifique du véhicule

Les voitures de sport, les véhicules de transport de personnes (VTC, taxis) ou les utilisations professionnelles intensives sont des profils jugés atypiques qui nécessitent des garanties spécifiques. Tous les assureurs ne proposent pas de formules adaptées à ces usages.

Quelles solutions après un refus d’assurance auto ?

Être confronté à un refus d’assurance ne signifie pas qu’il est impossible de trouver une couverture. Voici plusieurs alternatives pour obtenir un contrat malgré un historique jugé risqué.

Saisir le Bureau Central de Tarification (BCT)

Le BCT est un organisme qui permet aux conducteurs refusés d’obtenir une assurance en responsabilité civile, obligation minimale légale. La démarche se déroule ainsi :

- Sélectionner un assureur et lui adresser une demande écrite.

- Joindre un relevé d’informations et les documents nécessaires.

- Si l’assureur refuse ou ne répond pas sous 15 jours, saisir le BCT.

- Le BCT fixe la prime et contraint l’assureur choisi à proposer un contrat.

Cette solution permet d’obtenir une couverture de base, mais ne comprend pas les options comme le vol ou l’incendie.

Opter pour une assurance spécialisée

Des assureurs comme Assurance en Direct proposent des offres de couverture adaptées à tous les profils. Que vous soyez un conducteur malussé, résilié ou sans antécédent, nous pouvons vous trouver la meilleure couverture au meilleur tarif. Pour ce faire, demandez votre devis directement en ligne avec la possibilité de souscription immédiate.

Certains assureurs se concentrent sur les profils considérés comme à risque. Ces compagnies proposent des contrats adaptés aux conducteurs malussés, résiliés ou sans antécédents. Les primes sont souvent plus élevées, mais permettent une couverture complète.

Améliorer son profil pour convaincre un assureur

Adopter certaines stratégies peut faciliter l’accès à un contrat d’assurance :

- Choisir un véhicule moins puissant pour réduire le risque perçu.

- Accepter une franchise plus élevée pour limiter le coût de l’assureur en cas de sinistre.

- Suivre un stage de récupération de points pour démontrer une volonté d’améliorer sa conduite.

- Opter pour un paiement annuel afin de rassurer l’assureur sur sa solvabilité.

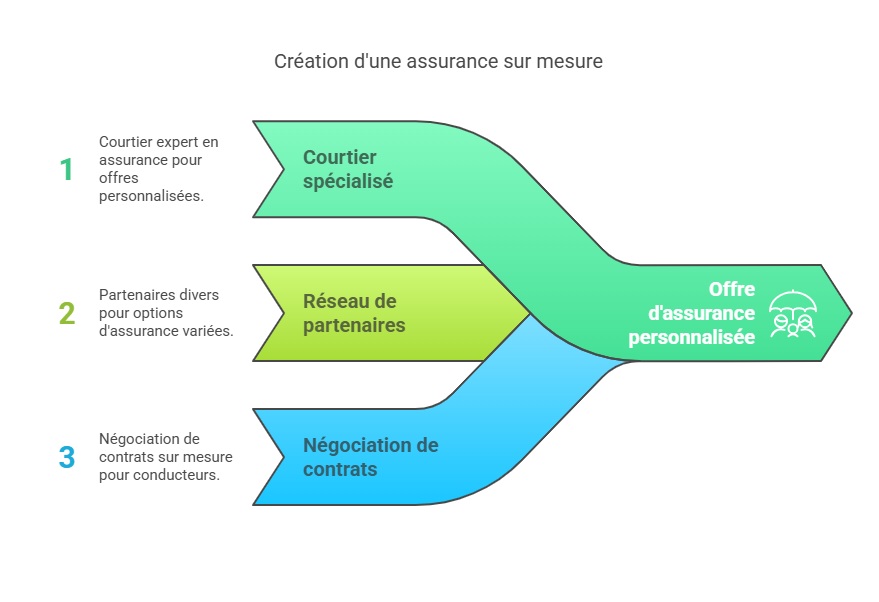

Faire appel à un courtier en assurance

Un courtier spécialisé comme Assurance en Direct peut aider à trouver une offre adaptée. Nous disposons d’un réseau de partenaires et négocient des contrats personnalisés selon le profil du conducteur.

L’obligation légale d’assurance et les risques encourus

Conduire sans assurance expose à des sanctions sévères en cas de contrôle :

- Amende de 3 750 € et possible confiscation du véhicule.

- Suspension ou annulation du permis selon la gravité de l’infraction.

- Majoration des primes lors d’une future souscription.

En cas d’accident, le Fonds de Garantie des Assurances Obligatoires (FGAO) indemnise les victimes, mais engage ensuite une procédure de remboursement contre le conducteur non assuré. Les sommes réclamées peuvent atteindre plusieurs centaines de milliers d’euros.

Assurez votre voiture, même après résiliation

FAQ

Un assureur peut-il refuser un automobiliste sans justification ?

Oui, une compagnie d’assurance est libre d’accepter ou non un client, sauf pour la garantie responsabilité civile, que le BCT peut imposer.

Combien de temps prend une saisine du BCT ?

Le processus peut durer plusieurs semaines, le temps que l’organisme analyse le dossier et fixe une prime.

Existe-t-il une assurance temporaire pour les conducteurs refusés ?

Oui, certaines compagnies proposent des contrats temporaires, valables de quelques jours à plusieurs mois, en attendant de trouver une solution durable.

Dernière mise à jour le 28 juillet 2025