Conditions d’adhésion assurance auto : ce qu’il faut savoir

L’adhésion à une assurance auto repose sur des conditions précises qu’il est essentiel de comprendre avant de signer un contrat. Derrière cette étape administrative se cachent des critères, des obligations et des vérifications qui influencent directement votre tarif, vos garanties et votre niveau de protection. En tant qu’expert du secteur, je vous propose une solution complète pour mieux comprendre ces conditions et faire les bons choix.

Pourquoi les assureurs imposent des conditions d’acceptation ?

Avant toute souscription, les compagnies d’assurance doivent évaluer le risque lié au profil du conducteur. Cette analyse permet de proposer un tarif cohérent, basé sur des données concrètes. Ces conditions ne sont pas arbitraires : elles sont là pour garantir une couverture adaptée à chaque situation.

Les éléments étudiés avant de souscrire un contrat auto

Lors de la demande d’adhésion, plusieurs informations personnelles et techniques sont obligatoires. Voici les principaux éléments analysés :

- Le conducteur : âge, nombre d’années de permis, antécédents (résiliations, sinistres, malus)

- Le véhicule : puissance fiscale, type (citadine, SUV…), ancienneté, valeur

- Le lieu de stationnement : garage privé, parking collectif ou voie publique

- L’usage du véhicule : déplacements privés, professionnels ou mixtes

- L’historique d’assurance : présence ou absence de sinistres, niveau de bonus/malus

Ces données influencent directement le tarif et les garanties accessibles.

Quelles pièces fournir pour une adhésion en règle ?

Pour valider un contrat, cinq documents essentiels sont exigés par les assureurs :

- Carte grise du véhicule

- Permis de conduire du conducteur principal

- Relevé d’information de votre précédent assureur

- Justificatif de domicile de moins de 3 mois

- RIB pour la mise en place du prélèvement automatique

Ces documents permettent de vérifier votre identité, votre expérience de conduite et votre situation assurantielle.

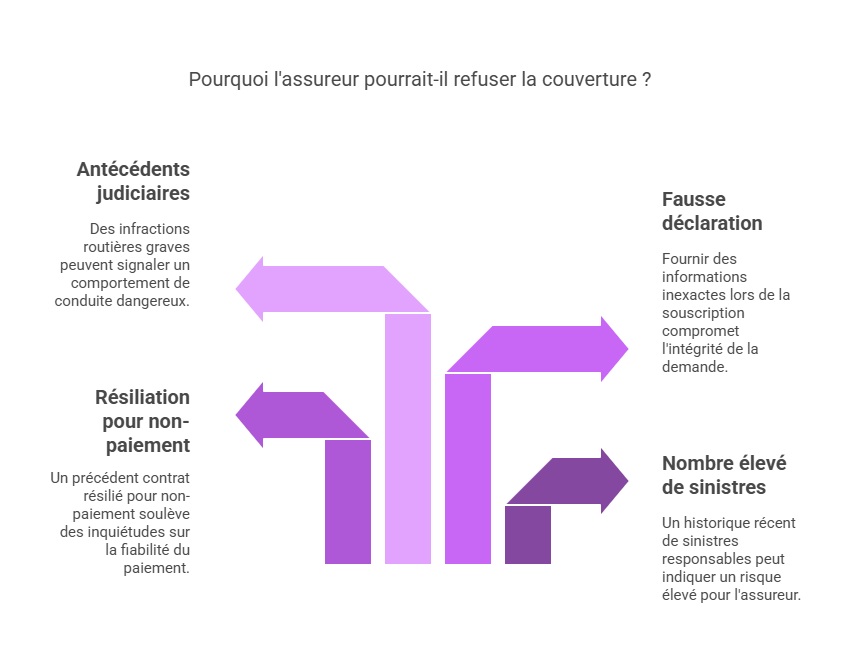

Refus d’adhésion : dans quels cas cela peut arriver ?

Il est possible qu’un assureur refuse une demande de souscription. Les raisons les plus fréquentes sont :

- Nombre élevé de sinistres responsables récents

- Résiliation d’un précédent contrat pour non-paiement

- Fausse déclaration au moment de la souscription

- Antécédents judiciaires liés à des infractions routières graves

Dans ce cas, le Bureau Central de Tarification (BCT) peut être saisi. Cet organisme public peut contraindre un assureur à vous proposer un contrat de responsabilité civile, à un tarif calculé.

À quoi sert le relevé d’information lors de l’adhésion ?

Le relevé d’information est un document obligatoire pour toute nouvelle souscription. Il contient des données essentielles comme :

- Votre bonus-malus actuel

- Les sinistres (responsables ou non) sur les 5 dernières années

- Les conducteurs secondaires

- Les périodes de couverture précédentes

Il est utilisé pour vérifier la cohérence de votre déclaration et ajuster le niveau de prime.

Quand commence réellement la couverture du contrat ?

Une fois votre dossier complet et validé, la prise d’effet du contrat peut être immédiate ou différée à une date convenue. Il est important de noter que :

- Une attestation provisoire est souvent envoyée sous 24h

- La carte verte définitive est généralement reçue sous 5 à 7 jours

Mais attention : l’envoi d’une carte verte ne garantit pas encore l’acceptation définitive. L’assureur peut revenir sur sa décision après étude approfondie du dossier.

Comparatif des profils de conducteurs et leurs conditions

| Profil | Conditions spécifiques |

|---|---|

| Jeune conducteur | Surprime, garanties limitées, franchise élevée |

| Conducteur résilié | Justificatifs renforcés, choix d’assureurs restreint |

| Bon conducteur | Bonus, tarifs avantageux, options étendues |

Astuces pour améliorer vos chances d’acceptation

Voici quelques conseils pratiques pour faciliter votre adhésion :

- Préparez tous vos documents avant de demander un devis

- Privilégiez les véhicules à faible puissance si vous êtes jeune conducteur

- Renseignez-vous sur les formules au kilomètre si vous roulez peu

- Ne cachez pas vos sinistres : les compagnies les retrouveront

- Comparez les offres avec souscription directe et rapide

Assurance auto immédiate : une solution rapide et sécurisée

Si vous avez besoin d’une couverture sans attendre, des contrats d’assurance auto immédiate sont disponibles en ligne. Ils permettent de souscrire en quelques clics, de transmettre les documents rapidement et de recevoir une attestation provisoire dans la journée. C’est une solution idéale pour les conducteurs pressés ou ayant une contrainte de temps (véhicule neuf, déplacement urgent, contrôle technique…).

Faut-il déclarer tous les anciens sinistres à l’assureur ?

Oui, c’est une obligation légale. Toute fausse déclaration peut entraîner :

- Une résiliation du contrat

- Un refus d’indemnisation en cas de sinistre

- Une inscription au fichier des résiliés, compliquant les futures adhésions

Soyez transparent dès le début pour éviter toute complication.

FAQ

Quels sont les profils les plus à risque pour les assureurs ?

Les jeunes conducteurs, les personnes ayant été résiliées ou ayant plusieurs sinistres récents.

Puis-je m’assurer sans relevé d’information ?

Oui, mais vous serez considéré comme un nouveau conducteur, ce qui peut entraîner un tarif plus élevé.

Que faire en cas de refus d’assurance ?

Saisissez le Bureau Central de Tarification ou consultez un courtier spécialisé dans les profils à risque.

Dernière mise à jour le 4 avril 2025