Assurance au kilomètre pour jeune conducteur : une solution économique

L’assurance auto au kilomètre séduit de plus en plus de jeunes conducteurs et de petits rouleurs. Pourquoi ? Parce qu’elle repose sur un principe simple : vous payez selon l’usage réel de votre véhicule. Dans cet article, j’explique comment fonctionne cette formule, à qui elle s’adresse et pourquoi elle peut vous permettre de faire des économies sans sacrifier votre protection.

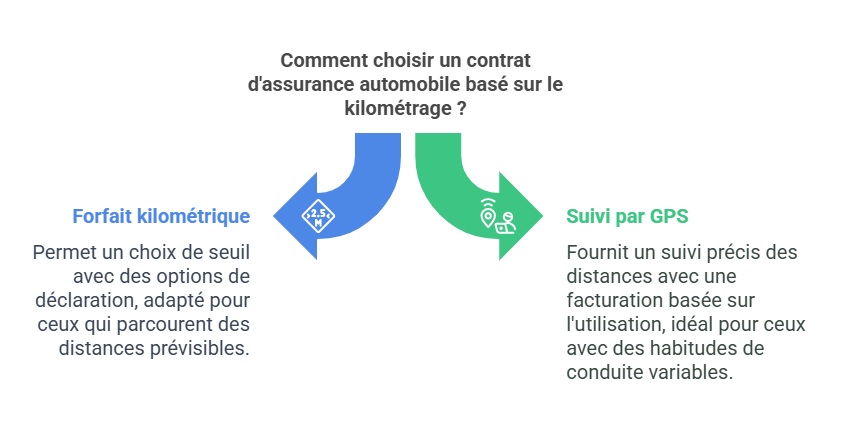

Qu’est-ce qu’une assurance auto au kilomètre ?

L’assurance au kilomètre, aussi appelée Pay As You Drive ou assurance « usage », s’adresse aux conducteurs qui roulent peu. Elle repose sur un engagement kilométrique annuel ou sur un suivi de la distance parcourue. Contrairement aux contrats classiques à tarif fixe, le montant de votre prime d’assurance dépend ici de votre utilisation réelle du véhicule.

Les deux grandes formules existantes

- Le forfait kilométrique : vous choisissez un nombre de kilomètres à ne pas dépasser dans l’année (5 000, 8 000, 12 000 km, selon les contrats).

- Le « Pay As You Drive » : un boîtier est installé dans votre voiture pour mesurer vos trajets. Vous êtes facturé selon les kilomètres réellement parcourus.

Pourquoi cette formule est-elle idéale pour les jeunes conducteurs ?

1. Des économies importantes

L’un des défis principaux lors de la souscription d’une assurance auto jeune conducteur est de trouver une couverture abordable sans compromis sur les garanties. En raison de leur manque d’expérience, les jeunes conducteurs se voient souvent proposer des tarifs élevés. L’assurance au kilomètre permet de contourner cette difficulté en adaptant le coût à l’usage réel du véhicule, ce qui en fait une alternative économique et transparente.

2. Une formule adaptée à votre mode de vie

Vous utilisez votre voiture uniquement le week-end ou pendant les vacances ? Vous vivez en ville et privilégiez les transports en commun en semaine ? Vous êtes donc un « petit rouleur », et ce type d’assurance est conçu pour vous.

3. Une gestion transparente

Grâce au boîtier connecté ou à la déclaration kilométrique, vous suivez votre consommation et adaptez votre conduite. Cela vous responsabilise et peut même améliorer votre profil de conducteur auprès de l’assureur à long terme.

Comment ça fonctionne, concrètement ?

Selon le type de contrat :

- Forfait kilométrique :

- Choisissez un seuil annuel (ex. : 8 000 km).

- Si vous dépassez ce plafond, vous pouvez payer un supplément.

- L’auto-déclaration est parfois acceptée, mais certains assureurs demandent un justificatif (contrôle technique, relevé de compteur).

- Suivi par boîtier GPS :

- L’assureur installe un boîtier pour enregistrer les kilomètres parcourus.

- Seuls les trajets effectués sont pris en compte.

- Un relevé mensuel ou trimestriel détermine le montant à facturer.

Ce qui reste inchangé :

- Vous bénéficiez des mêmes garanties qu’un contrat classique (responsabilité civile, vol, incendie, tous risques selon l’option choisie).

- L’assistance et les services d’accompagnement sont inclus selon votre formule.

À qui s’adresse cette assurance ?

Voici les profils pour qui cette solution est particulièrement adaptée :

- Jeunes conducteurs avec peu de trajets réguliers.

- Étudiants utilisant occasionnellement leur véhicule.

- Habitants des grandes villes qui roulent rarement.

- Conducteurs secondaires (voiture utilisée uniquement le week-end).

- Petits rouleurs effectuant moins de 10 000 km par an.

Avantages de l’assurance au kilomètre

- Tarif ajusté à l’usage réel : vous ne payez plus « au forfait ».

- Possibilité de réduire de 20 à 50 % sa prime annuelle.

- Suivi clair et précis de vos kilomètres.

- Formule évolutive : vous pouvez adapter votre contrat si vos habitudes changent.

- Moins de stress face aux hausses tarifaires : votre conduite influence directement le coût.

Comparaison rapide : contrat classique vs assurance au kilomètre

| Critère | Contrat classique | Assurance au kilomètre |

|---|---|---|

| Prix fixe annuel | Oui | Non |

| Dépend du nombre de kilomètres | Non | Oui |

| Suivi de conduite | Optionnel | Obligatoire (boîtier ou déclaration) |

| Adapté aux petits rouleurs | Non | Oui |

| Économies possibles | Faibles | Élevées (jusqu’à -50 %) |

FAQ

L’assurance au kilomètre est-elle fiable pour un jeune conducteur ?

Oui, elle est même souvent plus avantageuse. Si vous roulez peu, vous évitez de payer un tarif élevé basé sur un risque généralisé. Le boîtier ou la déclaration permet de prouver votre faible utilisation.

Que se passe-t-il si je dépasse mon forfait kilométrique ?

Deux cas de figure :

- Si vous avez un contrat au forfait, vous paierez un supplément ou votre contrat sera réajusté.

- Avec un boîtier, tout est mesuré au réel : vous payez les kilomètres supplémentaires au tarif prévu.

Puis-je bénéficier de cette assurance avec une voiture d’occasion ?

Oui, cette formule est disponible pour tous types de véhicules, neufs ou d’occasion, tant que l’assureur propose l’option. Il suffit que votre voiture soit compatible avec le boîtier, si nécessaire.

Dernière mise à jour le 8 avril 2025