Comment économiser sur son assurance auto ?

L’assurance auto est une dépense incontournable pour les automobilistes, mais il existe plusieurs stratégies efficaces pour réduire son coût sans compromettre sa couverture. Grâce à une comparaison intelligente des offres, une optimisation des garanties et une bonne gestion de son contrat, il est possible d’économiser plusieurs centaines d’euros par an.

Découvrez dans cet article les meilleures astuces pour trouver une assurance auto moins chère, avec des conseils concrets et des exemples pratiques.

Comparer les offres pour trouver une assurance auto économique

Les tarifs des assurances varient considérablement selon le profil du conducteur, le véhicule assuré et les garanties souscrites. Pour trouver la meilleure offre, vous pouvez dès maintenant consulter notre assurance auto à petit prix.

Pourquoi utiliser un comparateur en ligne ?

Les comparateurs d’assurance permettent de :

- Obtenir plusieurs devis rapidement et gratuitement.

- Identifier les offres les plus compétitives selon votre profil.

- Éviter les garanties inutiles qui augmentent le prix de votre contrat.

- Négocier avec votre assureur en mettant en avant les meilleures offres concurrentes.

Astuce : calculez directement le coût de votre assurance auto à l’aide de notre simulateur ou avec l’aide de nos conseillers.

Choisir la bonne formule d’assurance pour payer moins cher

Le choix entre une assurance au tiers et une assurance tous risques a un impact direct sur le prix de votre contrat.

| Type d’assurance | Idéal pour |

|---|---|

| Au tiers | Véhicules anciens ou faible valeur |

| Tous risques | Véhicules neufs ou récents |

Une assurance au tiers est suffisante pour une voiture de plus de 8 ans, tandis qu’une assurance tous risques est recommandée pour un véhicule neuf ou de forte valeur.

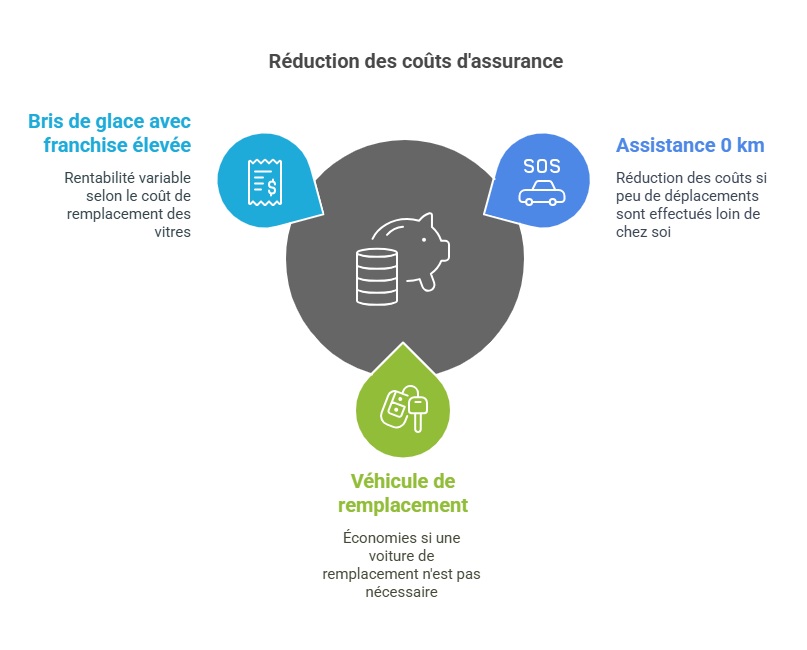

Supprimer les garanties inutiles pour réduire le coût

Certaines options peuvent faire grimper la facture sans être indispensables :

- Assistance 0 km : utile uniquement si vous roulez fréquemment loin de chez vous.

- Véhicule de remplacement : intéressant uniquement si vous ne pouvez pas vous passer de votre voiture.

- Bris de glace avec franchise élevée : parfois peu rentable selon le coût de remplacement des vitres.

Témoignage :

« J’ai supprimé l’option véhicule de remplacement et ajusté ma franchise : ma prime a baissé de 15 % ! » – Julien, 34 ans, Lyon.

Adopter une conduite prudente pour obtenir des réductions

Les assureurs récompensent les bons conducteurs en appliquant des réductions sur la prime d’assurance.

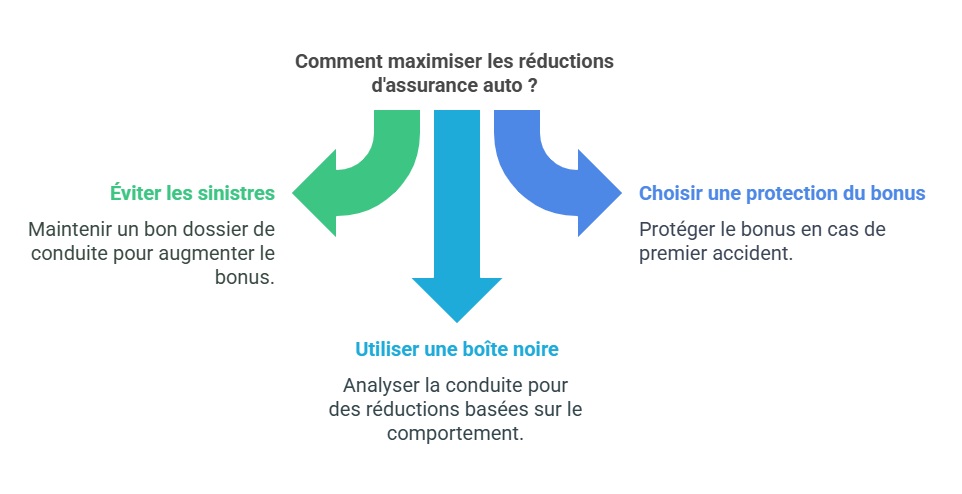

Le bonus-malus : un levier pour payer moins cher

Le coefficient bonus-malus influence directement le tarif de votre assurance. Pour maximiser votre bonus :

- Évitez les sinistres responsables en adoptant une conduite prudente.

- Optez pour une assurance avec une protection du bonus, qui préserve votre réduction en cas de premier accident.

- Utilisez une boîte noire connectée, qui analyse votre conduite et permet de bénéficier de réductions.

Astuces : Pour connaître votre bonus en assurance, vous pouvez visiter notre page dédiée.

Des offres avantageuses pour les bons conducteurs

Certains assureurs proposent des réductions aux conducteurs :

- Sans sinistre depuis plusieurs années.

- Utilisant leur voiture occasionnellement.

- Souscrivant une assurance auto connectée.

Négocier son contrat et profiter des promotions

Comment renégocier son assurance auto ?

Les assureurs sont souvent prêts à faire des efforts pour conserver leurs clients. Vous pouvez :

- Comparer les offres pour trouver la meilleure option avec notre comparateur.

- Regrouper plusieurs contrats (auto, habitation) pour profiter d’une réduction multi-assurances.

- Demander une révision de votre contrat si votre situation a changé (réduction du kilométrage annuel, changement de véhicule).

Profiter des promotions et offres spéciales

Certaines compagnies proposent des réductions sous forme de mois offerts ou de primes réduites la première année. Il peut être intéressant de changer d’assureur régulièrement pour bénéficier de ces promotions. Mais, quels sont les délais pour changer d’assurance automobile ?

Témoignage :

« En comparant chaque année, j’ai pu économiser 250 € sur mon assurance auto ! » – Sophie, 29 ans, Marseille.

FAQ

Comment savoir si mon assurance auto est trop chère ?

Si votre prime a augmenté sans raison ou si vous payez plus cher que la moyenne pour votre profil, il est temps de comparer les offres et de renégocier votre contrat.

Peut-on changer d’assurance auto à tout moment ?

Grâce à la loi Hamon, vous pouvez résilier votre contrat après un an d’engagement, sans frais ni justification.

Comment payer son assurance auto moins cher en roulant peu ?

Les assurances au kilomètre permettent de payer uniquement pour les kilomètres parcourus. Une excellente option pour les petits rouleurs.

Dernière mise à jour le 14 février 2025