La cotisation automobile de référence, qu’est-ce que c’est ?

La prime de référence est la prime d’assurance minimale qu’une compagnie d’assurance automobile peut facturer pour un véhicule. Elle est déterminée en tenant compte d’une multitude de facteurs tels que la marque et le modèle du véhicule, sa valeur, l’âge du conducteur et son historique de conduite.

Définition de la prime de référence d’assurance auto

Si l’on doit définir la prime de référence, on peut dire qu’il s’agit du montant qu’une personne doit payer à sa compagnie d’assurance afin d’obtenir la couverture incluse dans le contrat d’assurance auto. Autrement dit, c’est le montant à payer pour être protégé des risques décrits dans le contrat, généralement pendant un an.

Le coût de l’assurance automobile est donc annuel ; les risques sont continuellement réévalués en fonction de divers critères dans le but de déterminer le montant.

Le risque, les coûts, les bénéfices et les taxes constituent la prime d’assurance.

Lorsque vous prospectez pour une assurance automobile, vous remarquerez que certaines compagnies indiquent que leurs tarifs sont « à partir de X par mois » ou quelque chose de semblable. Cela signifie que la compagnie a calculé la prime de référence pour le véhicule et le conducteur, et qu’il s’agit du point de départ de leur devis.

La prime de référence n’est pas nécessairement la prime finale que vous paierez. Votre prime finale sera déterminée par un certain nombre d’autres facteurs tels que les franchises que vous avez choisis, les réductions qui s’appliquent et les garanties supplémentaires que vous ajoutez à votre police.

Comment la prime de référence est-elle calculée ?

Différents facteurs entrent dans le calcul de la prime de référence d’un véhicule. Il s’agit notamment des facteurs suivants :

- La marque et le modèle du véhicule

- L’année de fabrication

- Sa valeur

- La taille du moteur

- L’usage (par exemple, privé ou professionnel)

- Le territoire sur lequel il sera conduit (par exemple, ville ou campagne)

- L’âge du conducteur

- La profession du conducteur

- L’état civil du conducteur

Tous ces facteurs jouent un rôle dans le calcul du risque associé à l’assurance d’un conducteur particulier et de son véhicule. Plus le risque est élevé, plus la prime de référence sera élevée.

La prime de référence est un concept essentiel à comprendre lors de la souscription d’une assurance automobile. Il s’agit de la prime minimale qu’une compagnie exigera pour assurer un conducteur particulier et son véhicule.

Pourquoi la cotisation de référence est-elle importante pour bien choisir son assurance auto ?

La cotisation de référence permet aux assurés de comparer objectivement les offres des compagnies d’assurance. Contrairement aux devis attractifs affichant des prix « à partir de », elle donne une vision plus réaliste du coût réel d’un contrat.

Avant de souscrire une assurance, il est essentiel d’évaluer ses besoins et d’utiliser des outils de simulation pour obtenir une estimation personnalisée. Pour cela, vous pouvez consulter notre service d’assurance auto immédiate, qui vous permet d’obtenir une couverture rapide et adaptée.

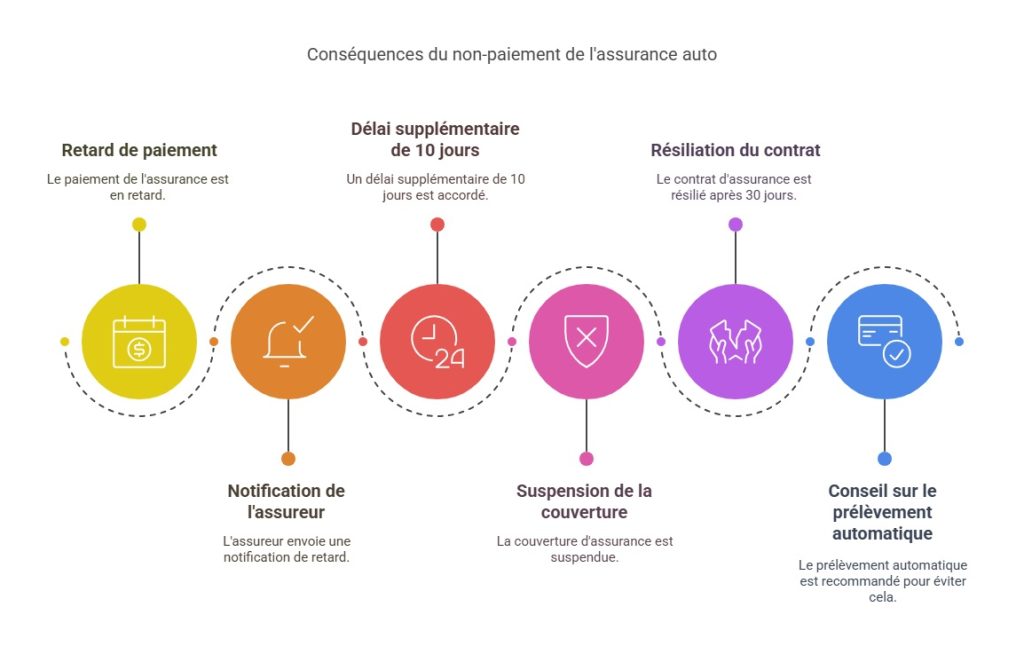

Que se passe-t-il en cas de non-paiement de la cotisation d’assurance auto ?

Le non-paiement de la cotisation entraîne des conséquences importantes :

- Relance et mise en demeure : L’assureur envoie une notification après un retard de paiement, accordant un délai supplémentaire de 10 jours.

- Suspension des garanties : Si la situation persiste, l’assuré n’est plus couvert en cas de sinistre.

- Résiliation du contrat : Après 30 jours, l’assureur peut résilier définitivement le contrat et engager des poursuites pour récupérer les sommes dues.

Pour éviter ce type de situation, il est conseillé d’opter pour un prélèvement automatique et de bien vérifier les échéances de paiement.

Simulez le prix de votre assurance auto !

FAQ

La cotisation de référence est-elle la même pour toutes les compagnies d’assurance ?

Non, chaque assureur applique sa propre méthode de calcul en fonction de ses critères de risque et de sa politique tarifaire.

Peut-on négocier la cotisation de référence avec son assureur ?

Il est possible d’obtenir des réductions sur la prime finale grâce à un bon historique de conduite ou en regroupant plusieurs contrats chez le même assureur.

La cotisation de référence est-elle obligatoire pour tous les véhicules ?

Oui, toutes les compagnies définissent une cotisation de référence pour établir leurs offres et garantir une tarification cohérente.

Dernière mise à jour le 26 mars 2025